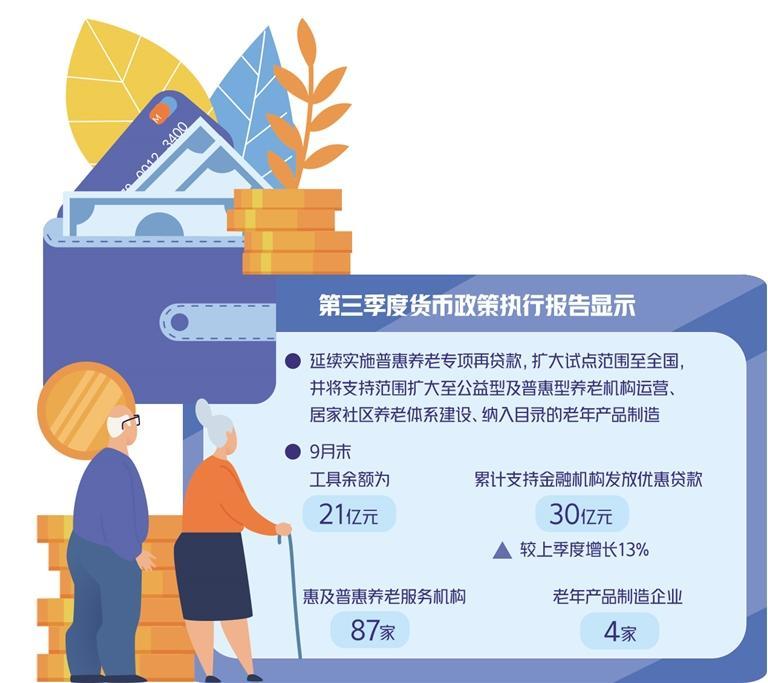

养老金融潜能加快释放

党的二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出,积极发展科技金融、绿色金融、普惠金融、养老金融、数字金融。对养老金融而言,目前部分领域仍面临“养老”属性不强等痛点,接下来还需从哪些方面发力?记者就有关问题采访了业内专家。

强化产业融资支持

养老产业金融是支持养老市场的重要载体。近年来,在我国大力发展银发经济的背景下,养老产业金融迎来前所未有的机遇期。当前,引导金融资源向养老产业倾斜,有助于促进我国养老产业再上新台阶。

中国银行研究院中国金融团队主管李佩珈表示,养老产业金融是指利用金融工具为养老产业发展提供资金保障。根据老年人在衣、食、住、行等方面的消费产品和服务需求,涉及养老照护服务、养老设施建设、老年用品及相关产品制造等类别。《中国老龄产业发展报告》预测,到2050年,中国60岁以上老年人口的消费市场规模将增加至106万亿元左右。

然而,目前我国养老产业金融还处于市场发展初期。与其他产业不同的是,养老产业具有微利经营、投资额度大、回收周期长等特点,增加了金融机构进入难度。李佩珈表示,我国养老产业前期投入高、回报周期长和尚未形成稳定盈利模式,这也加大了金融机构潜在风险。一些养老机构的入住率低、持续经营困难,不少养老产业项目存在回报低、成本收入难以平衡的问题。

正是基于养老产业面临的一系列痛点,金融机构应多举措加大信贷资金供给,全方位提升养老产业融资质效。比如,广西在利用财税政策、完善金融服务等方面积极探索支持养老行业企业发展,着力推动“银税企”信息畅通,强化银税共建,助力扩大信贷供给,大力支持医养健康产业发展。“我们公司凭借经营信用获得了银行200多万元的信用贷款。”广西精准医学科技有限公司财务负责人黄丽冰表示,这笔资金将投入细胞技术研发和医疗器械产品创新,抢滩银发经济带来的新蓝海市场。

中国银行研究院研究员叶银丹认为,养老产业对资金需求巨大,发展养老产业离不开金融机构的大力支持。今年以来,多部门出台若干文件和举措,支持金融机构以多种形式创新养老服务项目贷款、经营贷款等新产品为养老产业提供资金。银行要开发面向养老企业的专属贷款产品,针对养老企业盈利能力不强、资产价值评估困难等问题,可引入专业机构进行项目评估,结合养老企业的社会价值和政策支持情况,制定更加科学的授信方案。

业内人士认为,发展养老产业,金融支持政策的精准性尤为重要。李佩珈表示,可以适当延长建设周期长、现金流稳定的养老项目的融资期限,采取灵活的抵质押形式,明确金融资本服务养老产业的发展目标和具体指标,以多元化的投融资工具推动养老产业健康发展。

做好财富管理规划

随着人口老龄化加剧,老年群体的长寿风险需求日益升级,养老财富管理与规划的重要性也随之凸显。养老财富管理不但可以规划老年人的生活资金,还可以帮助居民实现投资和储蓄收益。其核心目标是确保资金安全、实现财富保值增值,并满足老年人医疗、护理等方面的需求。

李佩珈表示,养老财富的积累是扩大第三支柱养老资金来源的重要方式,有利于居民主动将储蓄存款转化为养老投资,实现个人养老、金融机构和养老产业的有机融合与良性互促。国际经验表明,建设包括政府、企业和个人在内的多方责任养老金融体系,是降低财政负担,实现资金来源多元化、广泛化和可持续发展的重要途径。目前,我国养老财富金融市场形成养老储蓄、养老保险、养老信托、养老理财等多样化养老金融产品供给,这为丰富居民养老金融产品选择、增加养老资金来源创造了良好的发展环境。

今年以来,多地金融监管部门加快引导金融机构创新金融产品,提升养老财富管理和服务质效。在浙江,为做好养老金融这篇大文章,银行机构积极推出养老理财与投资产品,有效满足老年客群的资产配置需求。工商银行金华分行有关业务负责人表示,该行围绕客户养老和备老需求,整合存款、理财、基金、保险等一揽子产品,推动养老财富管理进入寻常百姓家。此外,该行升级推出敬老专属大额存单、“福满溢”专属存款,优选现金管理类、固定收益类理财产品和健康医疗类保险产品,满足长辈客群多元稳健投资需求。

近年来,商业银行推出的养老金融产品总体收益稳健,为居民养老财富保值增值作出了贡献。但是,我国养老财富金融产品目前还处于发展初期,与普通金融产品区分度不大,产品设计的养老特征并不突出,投资者在权衡收益率、稳定性、领取条件等多方因素后,养老金融产品吸引力依然不强。

叶银丹表示,金融机构需要针对不同收入群体和生命周期需求开发差异化产品,如面向风险承受能力较低的老年群体,推出高流动性、低风险的理财产品,满足老年人短期资金周转需求,同时设计中长期稳健收益的理财产品,帮助中青年客户为未来养老资金积累提供保障。

光大证券金融行业首席分析师王一峰认为,要发挥大类资产配置优势,并持续推动金融产品创新。金融机构要积极应用稳健成熟的投资策略,针对目标客群生命周期等因素,设置更细分的产品子系列。

完善多元服务体系

近年来,金融机构依托线上线下渠道,不断修复并延伸养老金融服务范围。

数字化赋能养老金融大有可为。中国人民银行等7部门近日联合印发的《推动数字金融高质量发展行动方案》提出,要持续丰富养老金融服务。聚焦老年人群日常生活中的高频金融场景,持续健全金融无障碍服务体系,加快数字服务的适老化改造。

叶银丹表示,移动支付作为数字化的重要工具,为老年人提供了便捷的资金管理和支付服务,广泛应用于医疗结算、智慧养老社区缴费等场景。此外,大数据和区块链技术增强了养老资金管理的透明度与安全性,通过智能合约实现自动化管理,提升了养老金融服务的普及性和便利性。

虽然线上金融服务越来越便捷,但线下网点适老化服务也要跟上老年人金融服务需求。眼下,不少农商行、城商行正朝着“社区化、微型化、近身化”的方向改进,全面进行适老化服务改造。银行客户经理还持续深入社区、村居,对农村养老市场深耕细作。

总的来看,在金融产品、网点适老化等服务方面,银行正加快延伸养老金融服务,但要看到农村养老金融在金融基础设施、用户金融素养等方面还面临一定挑战。

专家建议,要改善和拓宽养老金融服务,引入更多非银行金融机构,如保险公司、证券公司、基金公司及民间资本,参与农村养老金融服务。这些机构可以通过创新和推广普惠保险业务、养老理财产品,提供更多样化的养老金融服务,满足农村不同层次的养老金融需求。

目前,不少老年人缺少必要的金融知识和金融风险防范意识,金融权益更容易遭受侵害。金融监管部门要加强老年群体的风险提示,做好金融消费者权益保护工作。对从事养老金融业务的金融机构要加大监管力度,并出台行业标准,规范行业秩序,营造好养老金融发展的软环境。