有色金属新材料凸显投资价值

有色金属行业是典型的上游原材料行业,其定价由“商品属性”及“金融属性”等多重因素所决定。今年以来,在商品价格上涨的背景下,有色金属行业主要细分领域呈现出良好增长态势。展望未来,专家认为,受益于全球经济的复苏和新兴产业的快速发展,有色金属价格仍有望走强,行业市场规模继续保持增长态势,看好多个细分领域的投资机会。

基本面有支撑

今年以来,全球制造业市场复苏、中国房地产政策不断优化以及新能源等下游应用领域持续扩张,导致市场对于有色金属等上游原材料的需求不断上涨。

高需求带动下,黄金价格屡创新高,铜铝等工业金属价格中枢上移……长江证券研报显示,截至今年10月24日,SHFE铜、SHFE铝、SHFE黄金年涨幅分别达11.64%、8.29%、29.73%。

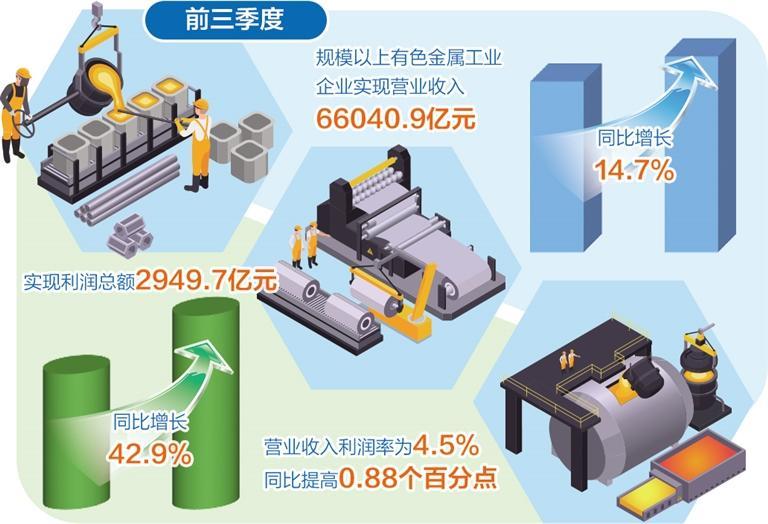

包括相关上市公司在内,我国有色工业整体运行稳中有进,企业利润增长明显。中国有色金属工业协会数据显示,前三季度,11464家规模以上有色金属工业企业实现营业收入66040.9亿元,同比增长14.7%;实现利润总额2949.7亿元,同比增长42.9%;规上有色金属工业企业营业收入利润率为4.5%,同比提高0.88个百分点。

“前三季度,我国有色金属工业生产经营保持稳健增长,主要产品产量、投资同比增长,实现利润总额同比增幅明显。有色金属工业高质量发展取得新成效,整体运行稳中有进,延续良好发展态势。”中国有色金属工业协会副会长陈学森在近日举行的三季度有色金属工业经济运行发布会上表示,“新三样”、人工智能、机器人、新一代电子信息等高端制造业已成为拉动有色金属消费的主要引擎。

在市场分析人士看来,有色企业营收利润实现明显增长,一方面是常用有色金属价格较上年同期不同幅度增长,为行业带来较大利润空间;另一方面是前三季度有色金属冶炼企业实现了显著的利润提升,这是推动整体利润增长的关键因素。

中信建投证券金属及新材料首席分析师王介超认为,美元货币超发、信用重构,全球地缘政治紧张,货币多元化去美元化加速,贵金属显著受益,具备中长期上涨基础。王介超进一步解释:“大宗商品特别是有色金属多以美元计价,在商品基本面变化不大的情况下,美元与美元计价商品常常存在反向关系。近年来美元货币超发,美国总体债务占国内生产总值的比例走高。美元信用面临重构,货币多元化趋势持续演进,央行购金大幅增长。去美元化加速将导致美元面临贬值压力,利好大宗商品价格。”

行业迎来利好

近年来,我国出台了一系列针对有色金属行业发展的政策,这些政策在推动行业稳定增长、优化产业结构、促进技术创新、加强资源保障以及推动绿色转型等方面发挥了重要作用。

去年8月份,工业和信息化部等7部门印发《有色金属行业稳增长工作方案》,提出2023年至2024年,有色金属行业稳增长的主要目标是:铜、铝等主要产品产量保持平稳增长,十种有色金属产量年均增长5%左右,铜、锂等国内资源开发取得积极进展,有色金属深加工产品供给质量进一步提升,供需基本实现动态平衡。

目前政策提出,推动有色金属、化工、无机非金属等先进基础材料升级,发展高性能碳纤维、先进半导体等关键战略材料,加快超导材料等前沿新材料创新应用。在各项积极政策的作用下,特别是在发展新质生产力的背景下,有色金属作为新材料的重要组成部分,行业或迎来高质量发展新契机。

当下,有色金属行业的创新方向明确。赛迪顾问发布的有关报告显示,新材料研发引领产业升级。随着科技的不断进步,有色金属产业将更加注重高性能、特种合金及复合材料的研发与应用。这些新材料将在航空航天、新能源汽车、电子信息、高端装备制造等战略性新兴产业中发挥关键作用,推动产业升级。未来,产业界与科研机构将加大合作力度,突破关键技术瓶颈,加速科技成果向现实生产力转化,不断拓宽有色金属的应用领域,增强产业国际竞争力。随着制造业对有色金属材料和制品的需求持续增长,有色金属材料产业预计将保持稳定增长的态势。特别是在光伏、风电、动力电池、新能源汽车及交通工具轻量化等领域的应用,将有一个大发展。

具备投资价值

有色金属不仅在商品端上涨,权益端的表现也较为抢眼。截至今年10月24日,申万有色金属一级行业指数年涨幅10.63%,居31个行业中的第8位。业内人士普遍认为,有色金属行业预计仍将维持良好增长趋势,在商品价格中枢向上的背景下,相关公司经营稳健、稳中向好,具备良好的投资价值。

随着我国新质生产力的加速发展,高端制造升级的过程中将伴随着材料体系的升级,带动部分金属元素迎来新的需求周期。“从年初至今,锑锗锡钨钼等一众小金属价格出现较大幅度上涨,这背后正是上述逻辑的演绎,面对全球新的技术革命浪潮以及国内的制造业升级,元素需求结构发生重大变化,小金属需求迎来春天,小金属虽然单位用量不大,但所发挥的作用却不容小觑。”王介超说。

长江证券研究所总经理、金属行业首席分析师王鹤涛表示,从中长期视角来看,看好有色资源品价值的重估。一方面,国内大概率持续存在对冲政策催化,海外工业经济数据有望受益于降息而有所改善,宏观因素向好;另一方面,伴随美联储降息以及国内政策刺激,全球宽松空间和经济复苏预期有望打开,叠加新能源等新兴需求提振,结合前期资本开支不足导致的供给受限,行业供需基本面在逐步优化。

9月份以来,一揽子货币与财政等增量政策对有色金属工业发展产生积极的推动作用。“这些政策将有助于稳定市场信心和经济预期,尤其是通过加大信贷投放和稳定房地产市场,将对有色金属需求形成一定的带动作用。积极化解地方债,有需求和有条件的地方继续推动相关基础设施建设,也将带动有色金属的消费。同时,提振资本市场政策到位后,金融属性较强的有色金属将有利于带动有色金属市场的活跃度。”中国有色金属工业协会信息统计部主任彭勃认为。

具体到细分领域。王鹤涛认为,新能源汽车、储能的需求总体依然可观,预计在这个过程中,无论是商品价格,还是企业的盈利都有一定程度的修复,结合当前时点能源金属板块估值水平或已来到历史底部区间,投资性价比逐步显现。

“在基本金属领域,对于有消费结构升级需求的铜铝而言,具备需求长期增长韧性。”王鹤涛表示,一方面,在电气化、轻量化趋势下,参考海外发达国家当年经验,占全球近半需求的中国,铜、铝需求依然有成长性;另一方面,随着新兴发展中国家工业化推进,铜、铝全球需求也有进一步承接的地域。

海通证券研报显示,2025年有色金属行业整体供需格局或将改善。其中,工业金属供给增速放缓,稳增长信号释放,铜铝供需格局向好;能源金属价格底部压迫产能出清,锂镍价格均已见底,反转在望;稀土供给端改善显著,稀土价格有望持续反转,而黄金白银的货币属性凸显,上涨趋势有望延续,白银或更具弹性,看好有色金属行业。