美经济仍面临巨额债务问题

8月21日,交易员在美国纽约证券交易所交易大厅工作。新华社记者 刘亚南摄

当地时间9月18日,美联储启动自2020年3月以来的首次降息,标志着其货币政策由紧缩周期向宽松周期转向。但是,美国经济依然面临巨额债务问题。

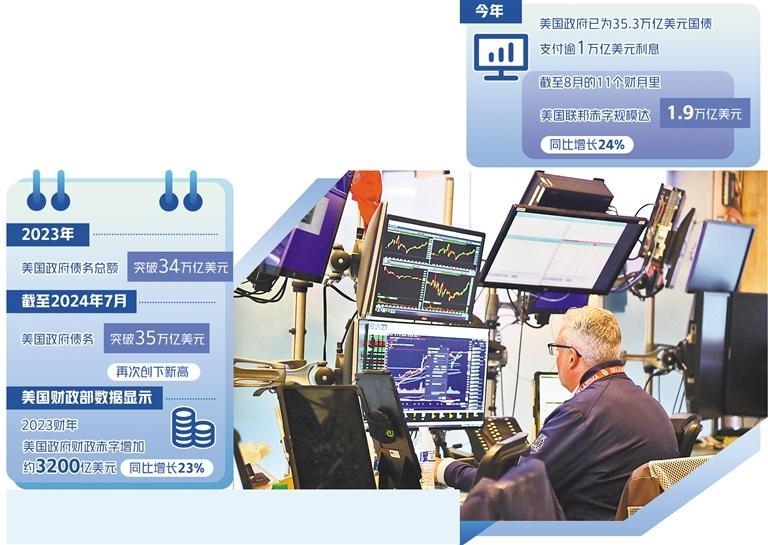

20世纪80年代以来,美债规模急剧上涨。1990年美国政府债务总额约为3.2万亿美元,2000年这一数字增长至约5.62万亿美元,2010年增至约13.56万亿美元,2020年增至约27.74万亿美元,2023年美国政府债务总额突破34万亿美元。截至2024年7月,美国政府债务突破35万亿美元,再次创下新高。虽然美联储降息能够缓解部分偿债压力,但美债规模扩张势头恐怕难以控制,将成为笼罩在全球经济上空的阴影。

美国财政部9月12日发布的月度联邦政府收支报告显示,今年美国政府已为35.3万亿美元国债支付逾1万亿美元利息。偿债成本上升也与美国8月财政赤字大幅上升相吻合。截至8月的前11个财月里,美国联邦赤字规模达1.9万亿美元,同比增长24%。美国财政赤字曾在2020财年达到3.13万亿美元的峰值,此后两年虽呈下降趋势,但在2023财年又有所上涨:美国财政部数据显示,2023财年美国政府的财政赤字增加了约3200亿美元,同比增长23%。一方面,经济的衰退和各种减税法案的实施导致财政收入减少;另一方面,为刺激经济增长,财政支出又不断增加,这就导致财政赤字不断攀升,只有通过发债弥补财政赤字,形成恶性循环。

债务变化直接反映财政盈亏水平,政府财政盈亏则往往与经济增长状况紧密相连。从美国经济发展变化上看,历次债务大幅增长之时,经济增长都处于低位,其中最典型的是受2008年国际金融危机以及新冠疫情影响,美国经济出现负增长,同时期美国政府债务也大幅增加。

根据预算约束理论,如果经济增长率高于债务利率,经济增长可以消化掉债务增长。即使债务的绝对量增长,也可通过扩大经济规模抵销债务增长对经济带来的负面影响,使债务的相对量下降。但即使在常态下,美国经济增速也只在2%左右,然而美国政府债务利率长期在5%左右,经济增速显然难以消化债务增长。更何况美国的经济增长统计包括了金融等非生产领域的资本增值,并不能完全反映实际的物质生产水平。

美国大行赤字财政,靠的是利用美元的国际货币地位实施美元霸权。20世纪80年代以后,美西方推行以美国为中心的全球化,形成美国债务经济的国际循环。美国利用美元地位,不断发行美元以购买世界其他国家和地区的商品和资源,形成巨大的贸易逆差。顺差国家收获美元后形成的外汇储备无法在国内使用,又存入美国的银行,或大量投资于美债和其他金融产品,使美元又回流到美国。2010年以来,美国的公共债务占其国内生产总值(GDP)的比重超过60%,并不断上升,但美国并没有发生债务危机,国债利率水平也没有明显上涨,其主要原因就在于基于美元地位形成的美国债务经济的国际循环。此外,目前世界金融市场中还没有能替代美债的更好投资品。这些都使美国赤字财政政策能够依靠发新债还旧债的方式维系。

金融是美国转移债务负担的重要手段。比如,利用利率、汇率手段使美元升值或贬值,以转移债务负担、加速美元回流。新冠疫情暴发以来,美联储推出量化宽松货币政策刺激经济,导致高通胀。此后,为抑制通胀,美联储多次实施美元加息政策,推高了美元币值,致使其他国家,特别是发展中国家的货币大为贬值,提高了这些国家的偿债成本,并使他们的美元资产大量回流美国。美联储加息货币政策实施4年多,帮助美国恢复经济平衡,缓解了通胀压力。如今,美联储开启4年多来的首次降息,接下来美元贬值既将给其他国家带来输入型通货膨胀,也将使其拥有的美元储备和美债资产缩水。

美债持续扩张的更深层次原因还在于美国政党制度。其两党将各自政治私利置于国家利益之上,为了争取各自利益,过度透支未来经济潜力,采取不负责任的财政政策,不断提高债务上限,饮鸩止渴,真实反映出美国目前政治衰败、治理失灵的颓废状态。

总之,美国巨额债务问题是多种因素叠加的结果,暴露了美国经济、政治体制中存在的深层次问题。以债务积累推动经济发展的方式造成了债务的持续积累和增长;以美元为中心的全球金融霸权助长了美债在世界的进一步膨胀;美国分权制衡体制下的政党制度造成的政治运行困境无助于减轻债务负担,反而增加了债务违约的风险。

(作者系中国社会科学院世界社会主义研究中心特邀研究员、马克思主义研究院研究员)