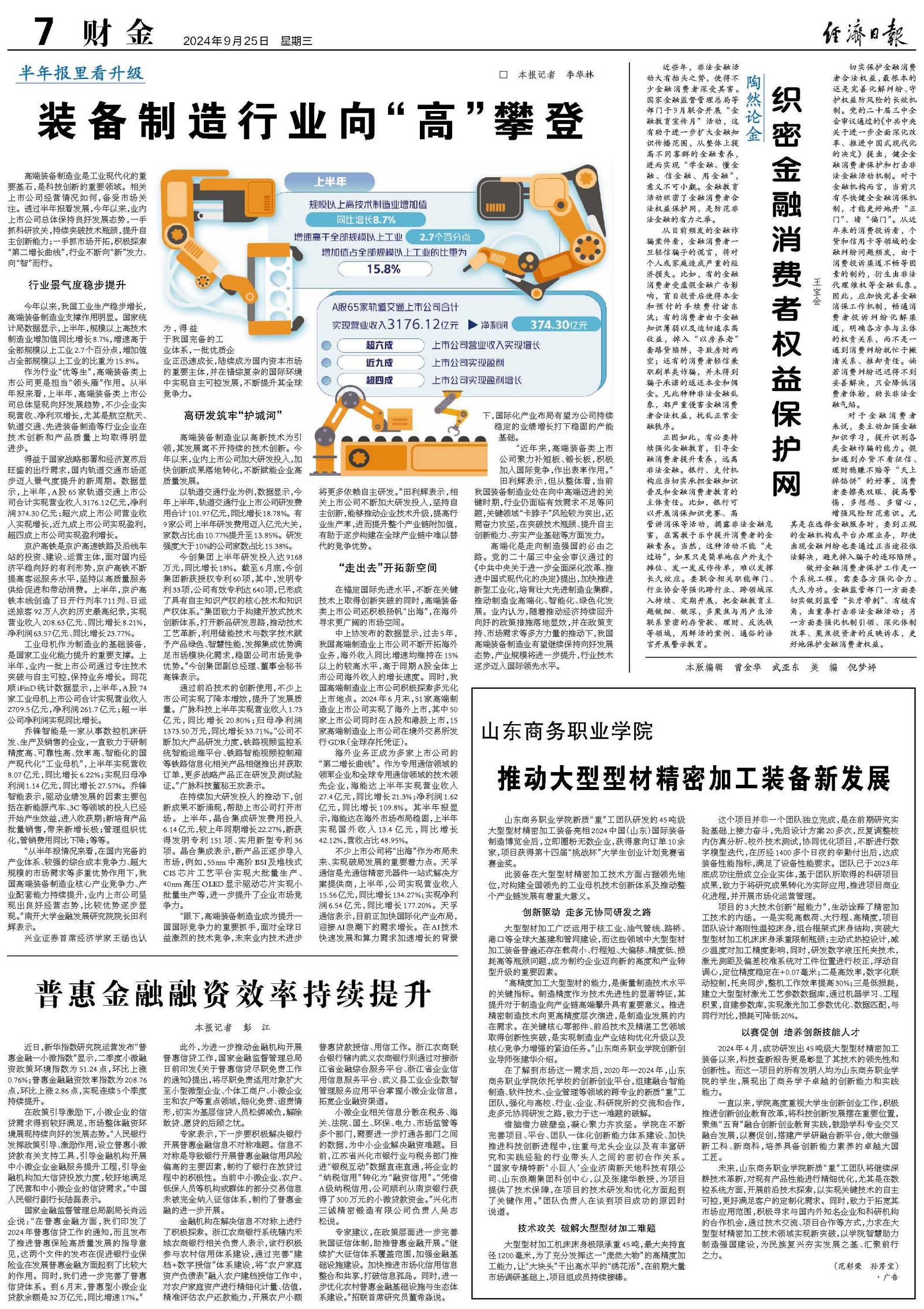

普惠金融融资效率持续提升

近日,新华指数研究院运营发布“普惠金融—小微指数”显示,二季度小微融资政策环境指数为51.24点,环比上涨0.76%;普惠金融融资效率指数为208.76点,环比上涨2.86点,实现连续5个季度持续提升。

在政策引导激励下,小微企业的信贷需求得到较好满足,市场整体融资环境展现持续向好的发展态势。“人民银行发挥政策引导、激励作用,设立普惠小微贷款有关支持工具,引导金融机构开展中小微企业金融服务提升工程,引导金融机构加大信贷投放力度,较好地满足了民营和中小微企业的信贷需求。”中国人民银行副行长陆磊表示。

国家金融监督管理总局副局长肖远企说:“在普惠金融方面,我们印发了2024年普惠信贷工作的通知,而且发布了推进普惠保险高质量发展的指导意见,这两个文件的发布在促进银行业保险业在发展普惠金融方面起到了比较大的作用。同时,我们进一步完善了普惠信贷体系。到6月末,普惠型小微企业贷款余额是32万亿元,同比增速17%。”

此外,为进一步推动金融机构开展普惠信贷工作,国家金融监督管理总局日前印发《关于普惠信贷尽职免责工作的通知》提出,将尽职免责适用对象扩大至小型微型企业、个体工商户、小微企业主和农户等重点领域,细化免责、追责情形,切实为基层信贷人员松绑减负,解除敢贷、愿贷的后顾之忧。

专家表示,下一步要积极解决银行开展普惠金融信息不对称难题。信息不对称是导致银行开展普惠金融信用风险偏高的主要因素,制约了银行在放贷过程中的积极性。当前中小微企业、农户、低保人员等机构或群体的部分交易信息未被完全纳入征信体系,制约了普惠金融的进一步开展。

金融机构在解决信息不对称上进行了积极探索。浙江农商银行系统辖内禾城农商银行相关负责人表示,该行积极参与农村信用体系建设,通过完善“建档+数字授信”体系建设,将“农户家庭资产负债表”融入农户建档授信工作中,对农户家庭资产进行精细化计量、估值,精准评估农户还款能力,开展农户小额普惠贷款授信、用信工作。浙江农商联合银行辖内武义农商银行则通过对接浙江省金融综合服务平台、浙江省企业信用信息服务平台、武义县工业企业数智管理服务应用平台掌握小微企业信息,拓宽企业融资渠道。

小微企业相关信息分散在税务、海关、法院、国土、环保、电力、市场监管等多个部门,需要进一步打通各部门之间的数据,为中小企业解决融资难题。目前,江苏省兴化市银行业与税务部门推进“银税互动”数据直连直通,将企业的“纳税信用”转化为“融资信用”。“凭借A级纳税信用,公司顺利从南京银行获得了300万元的小微贷款资金。”兴化市三诚精密锻造有限公司负责人吴志松说。

专家建议,在政策层面进一步完善我国征信体制,助推普惠金融开展。“继续扩大征信体系覆盖范围,加强金融基础设施建设。加快推进市场化信用信息整合和共享,打破信息孤岛。同时,进一步优化农村普惠金融基础设施与生态体系建设。”招联首席研究员董希淼说。