公募REITs成为长期资金重要配置

7月26日至8月7日,中证REITs全收益指数实现9连涨,尽管近期市场有所回调,但仍吸引了众多投资者的关注。截至8月27日,中证REITs全收益指数今年整体涨幅达10.82%,成为年内表现较好的一类公募产品。

高分红受关注

公募不动产投资信托基金(REITs)为何会受到投资者关注?东源投资首席分析师刘祥东表示,REITs通过将资金集中投资于不动产,并将利润分配给投资者,为投资者提供了一种较为稳定的收入来源,其稳定的分红机制吸引了大量寻求稳定回报的投资者。与传统不动产投资相比,公募REITs的流动性更高,投资者可以像交易股票一样进行买卖,从而大幅降低投资门槛,通过模式创新提升了不动产投资的便利性。

博时基金相关负责人表示,今年公募REITs有不错的表现,尤其在近期全球动荡的市场环境中受到投资者的青睐,主要得益于以下几点原因:首先,较高的历史分红比例。随着无风险利率的持续下行,有望提供高息的资产变得稀缺。从2023年各REITs分红情况看,27只REITs平均现金分派率达6.39%,这使得公募REITs在低利率环境下更具吸引力。其次,公募REITs本身的风险收益特征定位介于股票和债券之间,具有适中的风险水平。此外,REITs与股票、债券等传统资产的相关性较低,能够帮助投资者实现资产配置的多样化,降低投资者投资组合的风险水平。

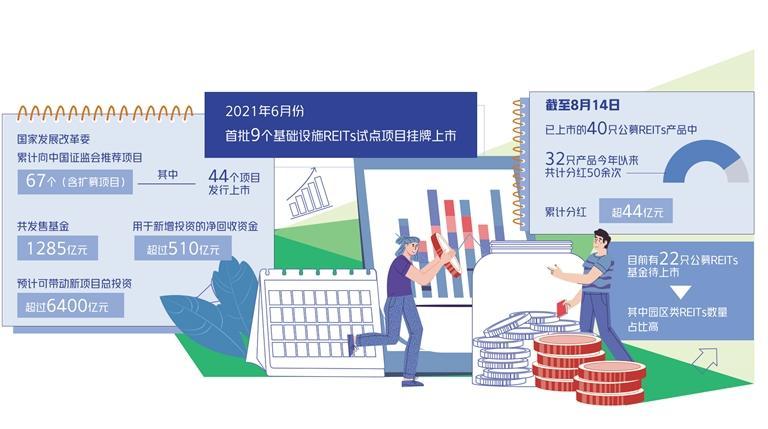

8月以来,多只公募REITs密集发布收益分配公告。截至8月14日,已上市的40只公募REITs产品中,32只产品今年以来共计分红50余次,累计分红超44亿元。刘祥东认为,在权益市场偏弱势、无风险利率持续下行的背景下,公募REITs的高分红优势有望进一步放大,吸引增量资金流入。

兴业研究宏观团队在研报中表示,分红即收益分配,是公募REITs投资者的核心收益来源。相较于公司分红和封闭式基金分红,公募REITs分红差异主要体现在以下几方面。一是公募基金和公司分红均基于利润进行,公募REITs分红基础为年度可供分配金额,不仅包含利润,还包含折旧与摊销、调整项;二是公募REITs分红为现金形式,分配比例在90%以上,与封闭式基金一致,而公司分红可采用现金或股票股利形式,除上市公司外,一般公司尚未对分红比例作出要求;三是公募REITs分红由基金管理人决策,与封闭式基金一致,而公司分红由董事会和股东大会决策。

据了解,公募REITs的基金合同通常设置每年不少于1次的分红频率,基金合同生效不满6个月可不进行收益分配。从实际分红情况来看,大多数公募REITs都“超常发挥”。例如,作为国内首批上市的公募REITs之一,中金普洛斯REIT自2021年6月21日上市以来,截至目前已派发了8次现金红利。今年8月5日和8月7日,该基金实施了今年以来场外和场内的第二次分红。

迎来稳步发展

对于许多投资者来说,公募REITs是一种较为陌生的新兴金融工具。实际上,REITs在资本市场已有60多年的发展历史,如今已有40多个国家和地区建立了不同类型的REITs制度。无论是在国外相对成熟的市场还是在国内的新兴市场,REITs都展现出了巨大的潜力。

2020年4月,我国的基础设施REITs试点正式启动;2021年6月,首批9个基础设施REITs试点项目挂牌上市。近年来,我国公募REITs市场快速发展,制度规则持续完善,发行规模稳步增长,资产类型不断丰富,市场表现总体稳健。刘祥东表示,目前公募REITs的底层资产涵盖收费公路、产业园区、仓储物流、保障性租赁住房、清洁能源、生态环保、消费基础设施等多个领域,为投资者提供了多样化的选择,有助于投资者实现更加均衡的资产配置。业内人士认为,我国公募REITs没有盲目复制欧美发达国家发展路径,也没有采取一刀切和一步到位的推出方式,而是结合我国经济发展战略和资本市场现状,在试点中稳步推进。

今年6月21日,在首批REITs上市三周年之际,中证指数公司发布公告称,为进一步提升指数可投资性,中证指数有限公司决定修订中证REITs(收盘)指数和中证REITs(收盘)全收益指数的编制方案。同时,还将原中证REITs(收盘)全收益指数改名为“中证REITs全收益指数”,并于6月24日起发布实时行情。中证指数公司表示,REITs实时指数发布后,将提供市场参考基准,为后续指数化投资产品开发建立良好基础,有利于引入增量资金,更好促进REITs市场生态建设。公司将持续关注REITs市场发展动向,从REITs底层资产类别、分红属性及因子表现等特征出发,不断丰富REITs指数系列,为市场提供多样化基准和标的,帮助投资者更好地参与REITs市场,促进REITs市场高质量发展。

目前,基础设施REITs常态化发行正稳步推进。国家发展改革委近日印发《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》,进一步推动基础设施REITs市场高质量发展。招联首席研究员董希淼认为,这是深化投融资体制机制改革和多层次资本市场建设的重要举措,标志着具有中国特色的基础设施REITs正式迈入常态化发行的新阶段。业内人士表示,随着公募REITs常态化发行的推进,未来REITs市场将逐步拓展至新型基础设施、文旅基础设施、养老设施、市政设施等行业和领域,相应的发行规模将随优质项目的进入而持续增长。

市场逐渐回暖

在资金面高热度叠加常态化发行政策的共同推动下,公募REITs市场显著回暖。从发行端看,无论是新发产品数量还是发行规模,目前均已超过去年全年水平。8月28日,华夏首创奥莱REIT在上海证券交易所上市;8月24日,华夏基金发布公告称,华夏大悦城商业REIT计划募集期为2024年8月27日至8月29日;8月22日,博时基金发布公告称,博时津开产园REIT公众发售部分于8月21日提前结募,公众投资者累计有效认购规模已超过本次公众投资者的初始募集规模上限;8月16日,华安百联消费REIT在上交所正式挂牌上市,成为上海首单消费基础设施REITs……这些消息都传递出公募REITs发行提速以及市场回暖的积极信号。

从市场端看,作为另类高分红资产,市场积极看好REITs市场配置机会。浙商证券首席经济学家李超表示,公募REITs作为封闭式、存续期较长、分红比例相对较高的投资品类,与保险、社保、年金、养老金、产业资本等耐心资本的配置需求天然契合。在债券市场利率中枢下行背景下,市场资金配置盘可能仍然偏强,REITs或将成为长期资金重要配置方向。

不过,从已披露的2024年第二季度报告来看,各项目之间存在一定分化。国联证券分析认为,消费类REITs业绩表现最佳;保租房REITs抗周期属性最强;交通基础设施REITs业绩普遍承压;产业园和仓储物流REITs业绩分化明显,租金或面临一定下行压力;环保类REITs业绩普遍较好;能源类REITs受季节性影响较大,业绩出现分化。中金公司发布研报称,资产配置需求仍是公募REITs市场主要推力,板块间分化依循基本面确定性。一方面,对于“安全资产”的配置需求外溢仍是短期支撑和推动市场活跃的重要因素,在相对性价比优势下,不同类型投资者对于市场的关注度进一步提升。另一方面,二季报为投资者依循基本面确定性定价提供增量信息,整体而言,短期保障房板块或仍是经营确定性较高的板块,产业园板块经营稳定性或有所提升。

展望后市,刘祥东表示,随着政策支持态度明确、市场稳步扩容以及投资者认知度的提高,REITs市场的活跃度有望进一步提升,二级市场的交易量也将进一步放大,为投资者提供更好的交易机会。同时,在国内经济结构调整、市场利率走低背景下,公募REITs的配置价值将更加凸显,作为具有长期稳定收益的金融产品,REITs将成为更多投资者资产配置中的重要组成部分。