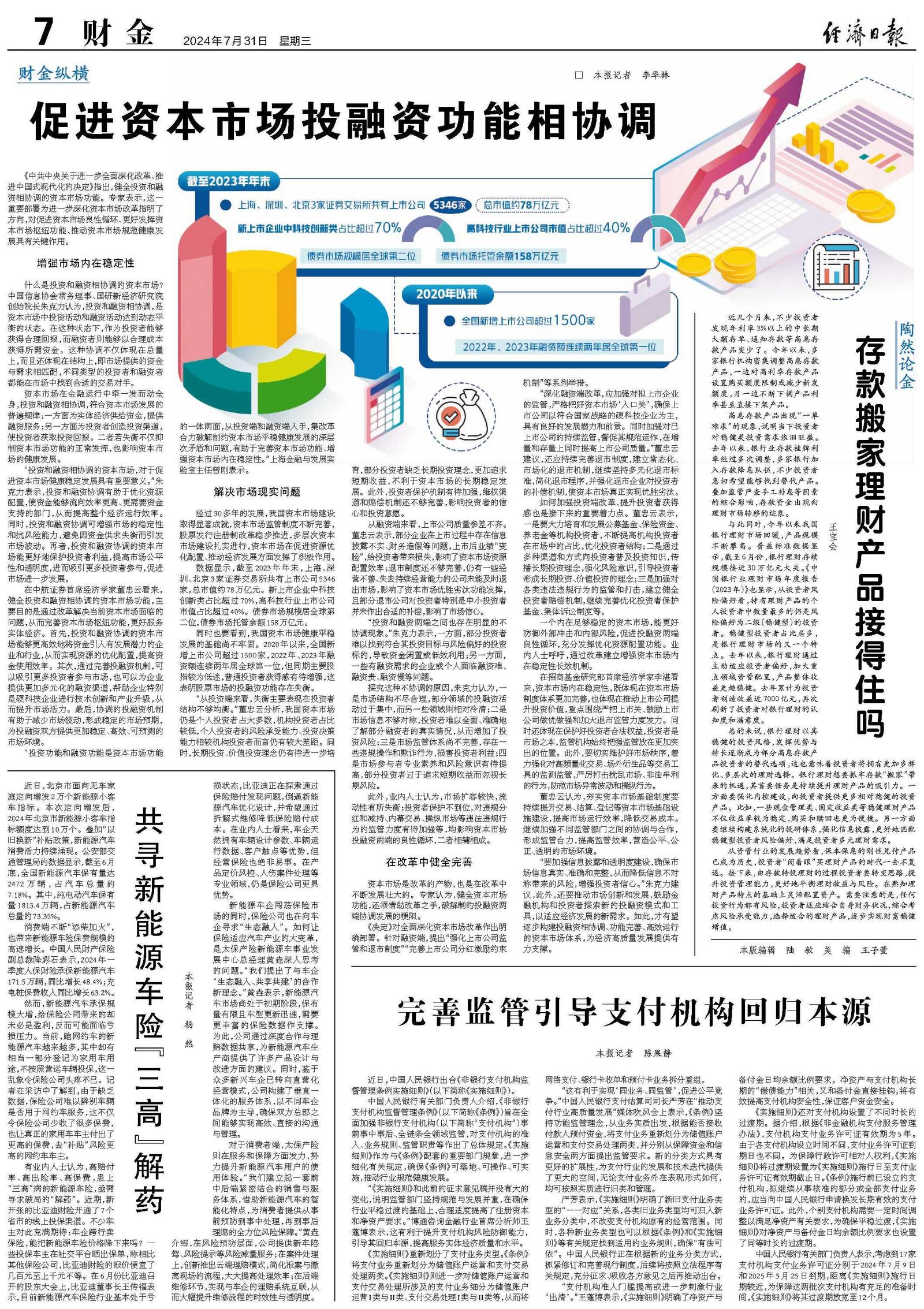

存款搬家理财产品接得住吗

近几个月来,不少投资者发现年利率3%以上的中长期大额存单、通知存款等高息存款产品变少了。今年以来,多家银行机构密集调整高息存款产品,一边对高利率存款产品设置购买额度限制或减少新发额度,另一边不断下调产品利率甚至直接下架产品。

高息存款产品出现“一单难求”的现象,说明当下投资者对稳健类投资需求依旧旺盛。去年以来,银行业存款挂牌利率经过多次调整,多家银行加入存款降息队伍,不少投资者急切希望能够找到替代产品。叠加监管严查手工补息等因素的综合影响,存款资金出现向理财市场转移的迹象。

与此同时,今年以来我国银行理财市场回暖,产品规模不断攀高。普益标准数据显示,截至6月份,银行理财存续规模接近30万亿元大关。《中国银行业理财市场年度报告(2023年)》也显示,从投资者风险偏好看,持有理财产品的个人投资者中数量最多的仍是风险偏好为二级(稳健型)的投资者。稳健型投资者占比居多,是银行理财市场的又一个特点。去年以来,银行理财通过主动适应投资者偏好,加大重点领域资管配置,产品整体收益更趋稳健。去年累计为投资者创造收益近7000亿元,再次刷新了投资者对银行理财的认知度和满意度。

总的来说,银行理财以其稳健的投资风格,发挥优势与特长逐渐成为部分高息存款产品投资者的替代选项,这也意味着投资者将拥有更加多样化、多层次的理财选择。银行理财想要抓牢存款“搬家”带来的机遇,其首要任务是持续提升理财产品的吸引力。一方面要强化内控建设,向投资者提供更多相对稳健的投资产品。比如,一些现金管理类、固定收益类等稳健理财产品不仅收益率较为稳定,购买和赎回也更为便捷。另一方面要继续构建系统化的投研体系,强化信息披露,更好地匹配稳健型投资者风险偏好,满足投资者多元理财需求。

从资管行业的发展趋势看,保本保息的刚性兑付产品已成为历史,投资者“闭着眼”买理财产品的时代一去不复返。接下来,由存款转投理财的过程投资者要转变思路,提升投资管理能力,更好地平衡理财收益与风险。在熟知理财产品特点的基础上灵活配置资产。需要注意的是,任何投资行为都有风险,投资者还应结合自身财务状况,综合考虑风险承受能力,选择适合的理财产品,逐步实现财富稳健增值。