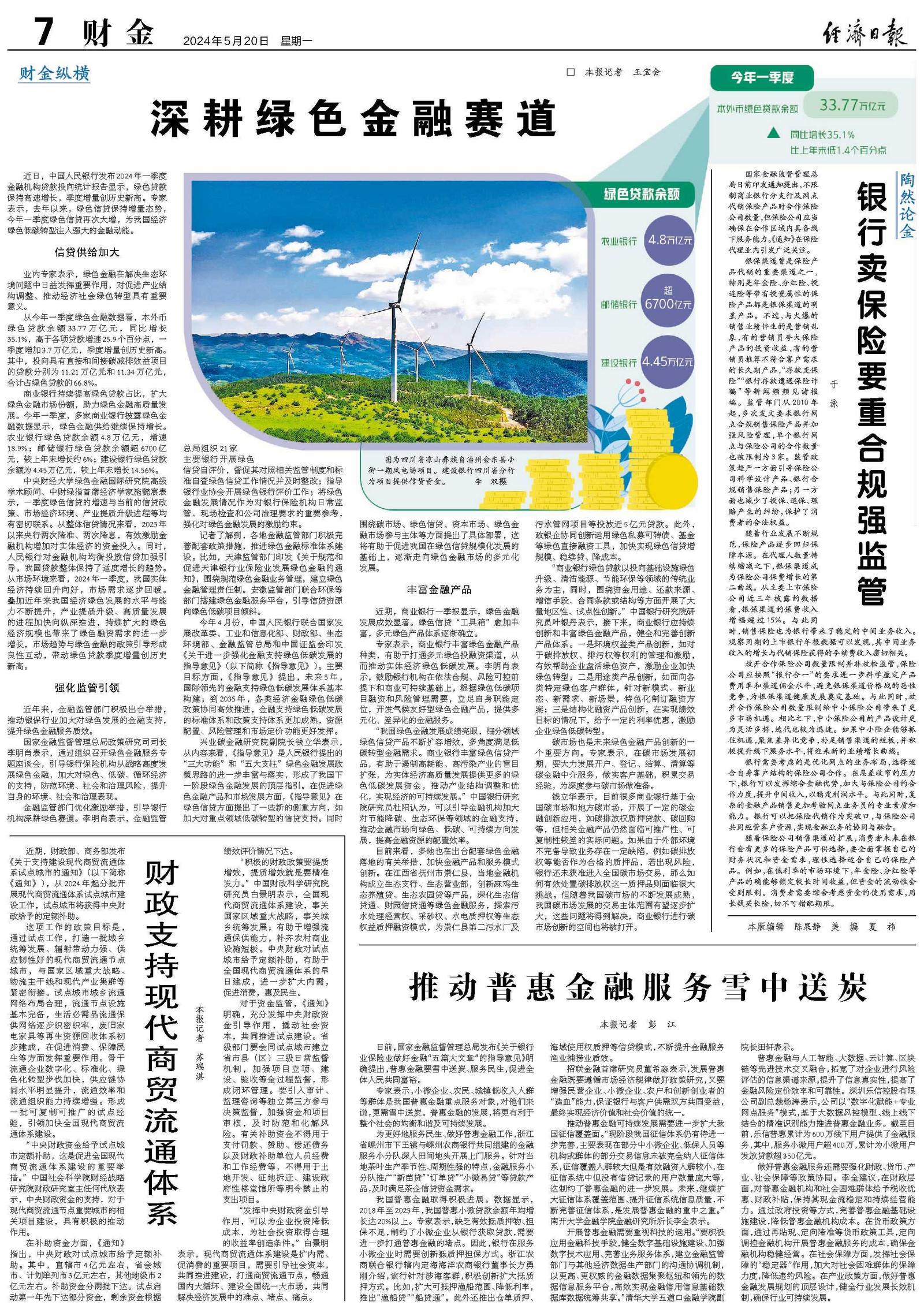

银行卖保险要重合规强监管

国家金融监督管理总局日前印发通知提出,不限制商业银行分支行及网点代销保险产品时合作保险公司数量,但保险公司应当确保在合作区域内具备线下服务能力。《通知》在保险代理业内引发广泛关注。

银保渠道曾是保险产品代销的重要渠道之一,特别是年金险、分红险、投连险等带有投资属性的保险产品都是银保渠道的明星产品。不过,与火爆的销售业绩伴生的是营销乱象,有的营销员夸大保险产品的投资收益,有的营销员推荐不符合客户需求的长久期产品,“存款变保险”“银行存款遭遇保险诈骗”等新闻频频见诸报端。监管部门从2010年起,多次发文要求银行网点合规销售保险产品并加强风险管理,单个银行网点与保险公司的合作数量也被限制为3家。监管政策趋严一方面引导保险公司科学设计产品、银行合规销售保险产品;另一方面也减少了投保、退保、理赔产生的纠纷,保护了消费者的合法权益。

随着行业发展不断规范,保险产品逐步回归保障本源。在代理人数量持续缩减之下,银保渠道成为保险公司保费增长的第二曲线。从主要上市保险公司近三年披露的数据看,银保渠道的保费收入增幅超过15%。与此同时,销售保险也为银行带来了稳定的中间业务收入。观察同期的上市银行年报数据可以发现,其中间业务收入的增长与代销保险获得的手续费收入密切相关。

放开合作保险公司数量限制并非放松监管,保险公司应按照“报行合一”的要求进一步科学厘定产品费用率和渠道佣金水平,避免银保渠道价格战的恶性竞争,为银保渠道健康发展奠定基础。与此同时,放开合作保险公司数量限制给中小保险公司带来了更多市场机遇。相比之下,中小保险公司的产品设计更为灵活多样,迭代也较为迅速。如果中小险企能够抓住机遇,聚焦差异化竞争,补足销售渠道的短板,并积极提升线下服务水平,将迎来新的业绩增长曲线。

银行需要考虑的是优化网点的业务布局,选择适合自身客户结构的保险公司合作。在息差收窄的压力下,银行可以发挥综合金融优势,加大与保险公司的合作力度,提升中间收入,以稳定利润水平。与此同时,复杂的金融产品销售更加考验网点业务员的专业素质和能力。银行可以把保险代销作为突破口,与保险公司共同经营客户资源,实现金融业务的协同与融合。

随着保险公司销售渠道的扩展,消费者未来在银行会有更多的保险产品可供选择,要全面掌握自己的财务状况和资金需求,理性选择适合自己的保险产品。例如,在低利率的市场环境下,年金险、分红险等产品的确能够锁定较长时间收益,但资金的流动性会受到限制。消费者需要综合考虑资金的使用需求,用长钱买长险,切不可错配期限。