信用卡业务步入“精耕细作”时代

信用卡业务的变化是观察银行业转型发展的重要窗口。从上市银行披露的相关信用卡业务数据看,当前,信用卡业务已从“跑马圈地”进入存量竞争阶段。信用卡发卡量为何低迷?未来发展趋势如何?在存量竞争阶段,各商业银行如何“精耕细作”?记者就此采访了相关专家。

发卡量持续低迷

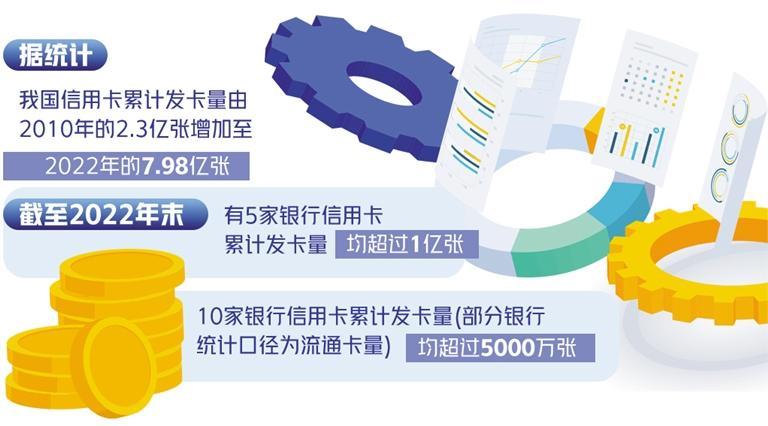

在很长一段时间里,信用卡业务经历了跑马圈地式的规模扩张。据统计,截至2022年末,我国信用卡累计发卡量由2010年的2.3亿张增加至7.98亿张。有5家银行信用卡累计发卡量均超过1亿张,10家银行信用卡累计发卡量(部分银行统计口径为流通卡量)均超过5000万张。

然而,央行今年9月1日发布的《2023年第二季度支付体系运行总体情况》显示,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量7.86亿张,相较去年同期减少2100万张。在业内人士看来,信用卡市场面临诸多挑战。2022年全国信用卡行业发卡量持续低迷,信用卡交易金额、贷款金额分化加剧,有的银行甚至出现明显负增长。

信用卡相关数据为何出现下降?招联首席研究员董希淼认为,信用卡发卡量有所下降,主要是受到2022年信用卡新规的影响。2022年7月,中国银保监会、中国人民银行发布了《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》),提出31个“不得”、1个“严禁”及74个“应当”,如不得简单地以发卡数量、客户数量等作为考核指标、睡眠信用卡占比不得超过20%等,全面加强信用卡业务监管。《通知》对信用卡业务发展产生了重大和深远的影响,推动信用卡业务从“跑马圈地”的粗放发展阶段迈入专业精细的高质量发展阶段。

除了政策影响,中国社会科学院金融研究所支付清算研究中心主任杨涛认为,信用卡已经过了快速增长的阶段。由于信用卡相关资产质量承压,大中型银行对信用卡业务的发展重点,已从扩大规模转向结构优化,注重提升客群质量。

董峥是中国信用卡市场发展史亲历者,他在1994年就拿到了人生中的第一张信用卡。作为信用卡的长期使用者,董峥认为,过去银行在发信用卡的时候,存在“重拉新,轻留存”的现象。“重拉新,轻留存”往往容易造成大量的睡眠信用卡。去年发布的《通知》涉及对睡眠信用卡的监管,也在一定程度上导致了信用卡数量的下降。这也提醒从业者在对待信用卡业务时,要从使用者的角度多加考虑,不能只关注累计发卡量,一个用户可能存在持有多张信用卡的情况。

除此之外,记者查阅近期各家上市银行发布的半年报数据发现,今年上半年,部分全国性商业银行信用卡业务各项指标增速放缓。除了前面提到的累计发卡量有所缩减之外,多家银行上半年信用卡消费额也出现不同程度的下降。如何深耕信用卡存量用户已成为银行面临的一大挑战。

业务有待深耕

一直以来,信用卡在社会经济生活中都占据着重要地位。如近年来,部分商业银行通过发行联名卡、粉丝卡等方式获取客户,深耕存量。不久前,“酱香拿铁”火遍全网,宁波银行信用卡在“酱香拿铁”上市当天推出了“1分钱来一杯酱香拿铁”活动。除此以外,流量IP、热门电影、明星演唱会、网红景点、明星粉丝联名卡等都成为银行信用卡业务营销的抓手。中国工商银行作为北京环球度假区银行方面的合作伙伴,曾推出办联名信用卡享环球影城提前入园、消费达标赢免费门票的活动。中国农业银行推出以“只此青绿”为卡面主题的信用卡,设计多款精美卡面,主打国潮风,受到用户好评。

针对以上种类繁多的营销活动,董峥表示并不意外。在采访中,他向记者展示了此前策划推出过的多款信用卡,其中不乏以凡·高、莫奈的画作以及蒙娜丽莎画作为卡面主题设计的信用卡,造型别致。信用卡一直以来就具有细分市场、细分用户的功能。过去,银行在信用卡方面也曾推出过黑金卡、钻石卡等,用于筛选用户,用户持有此类卡片可以在指定银行享有VIP待遇。如今,市场上消费者在不断变化,用户有了更多不同的兴趣和爱好。

由于没有一款信用卡产品可以包罗万象,因此银行就要根据用户多样化的需求来设计信用卡产品,找到对应的客户群体,尽量让客户在刚性消费需求中使用信用卡。比如,针对平日开车出行的用户,银行可以设计具有加油或洗车优惠的信用卡产品;针对有亲子需求的用户,银行可以在母婴产品方面做出让利;针对留学生,银行在外汇手续费等方面就可以做些让利。董峥认为,未来信用卡业务发展趋势就是要融入和满足消费者的刚性消费需求。

除了创新营销方式,银行还有哪些方法可以实现信用卡发展的“精耕细作”?董希淼认为,未来银行要想在信用卡的市场竞争中突出重围,可以寻求差异化、特色化发展道路,进而形成特色品牌。首先,应在客群定位上有所区分。除了传统受青睐的信用卡群体,银行还应关注区域内个体工商户、进城务工人员及农村居民。这部分群体,一方面由于收支在时间上的错配,对信用卡需求更为迫切,另一方面可能因为没有稳定的工作和收入申请不到信用卡,是信用卡业务发展的蓝海地带。其次,应在信用卡产品定价上有所区分。商业银行在信用卡产品的定价上可以更加灵活,不但能实现与其他银行的差异化,还能实现对不同客户的差异化。

尽管信用卡领域进入存量时代,市场充满挑战,但随着行业整体步入成熟期,接下来信用卡将聚焦“精细化”发展,通过吸引细分客户群体,力求在存量时代做到“精耕细作”。

数字化转型成趋势

除了通过发行联名卡粉丝卡等方式深耕存量,记者还注意到信用卡业务出现新的转型趋势。近些年,商业银行纷纷上线了自己的APP,比如招商银行的掌上生活、中信银行的动卡空间、交通银行的买单吧。这些线上APP往往具有传统信用卡的功能,同时通过数字化手段,商业银行既可以增强客户黏性,又能开发新的玩法,比如给理财业务导流,通过多倍积分活动引导客户多刷卡等。这已经成为银行零售业务数字化发展的重要渠道。

董希淼介绍,早在2020年,以银联无界卡、中信银行Huawei Card为代表的数字信用卡先后推出,一定程度上意味着我国商业银行在信用卡领域的竞争开始步入数字信用卡阶段。因此,发展信用卡业务未来要加快系统建设,加快推动数字化转型。

《中国信用卡消费金融报告(2023)》认为,以用户为中心的数字化转型成为信用卡业务战略发展方向,随着信用卡线上服务便利化政策进一步放开,银行信用卡业务数字化转型也将迎来更多机遇。今年3月,中国银行业协会联合普华永道共同发布的《中国银行家调查报告(2022)》显示,数字化智能化转型成为银行业新的利润增长点。59.9%的银行选择“推进数字化转型”作为战略重点,位列首位。以中信银行信用卡为例,中信银行2023年半年报显示,在移动网络和智能手机全面普及的当下,以手机端APP为代表的移动终端已成为金融服务的重要载体。截至报告期末,中信银行信用卡动卡空间APP线上月活用户达1861.36万户,同比提升15%。

展望未来,随着信用卡业务运营对大数据、人工智能等新技术的要求越来越高,商业银行需要构建起强大的科技服务和数据服务能力,满足人民群众多样的支付结算和消费信贷需求,数字化转型是大势所趋。