保险数字化为农业赋能

从线上投保、云端验标、远程查勘,再到客户端一键报案、系统定责、极速理赔等保险服务……科技已成为当前农业保险机构开展工作的“标配”。

日前,中国人民银行、国家金融监督管理总局等部门联合发布《关于金融支持全面推进乡村振兴加快建设农业强国的指导意见》,提出要做好农业关键核心技术攻关金融服务,发展农村数字普惠金融。农业保险作为农村金融服务体系的重要组成部分,近年来一直以数字技术与农业农村经济深度融合为主攻方向,全面推进农业保险数字化转型升级,用科技为乡村振兴赋能。

理赔效率获得提升

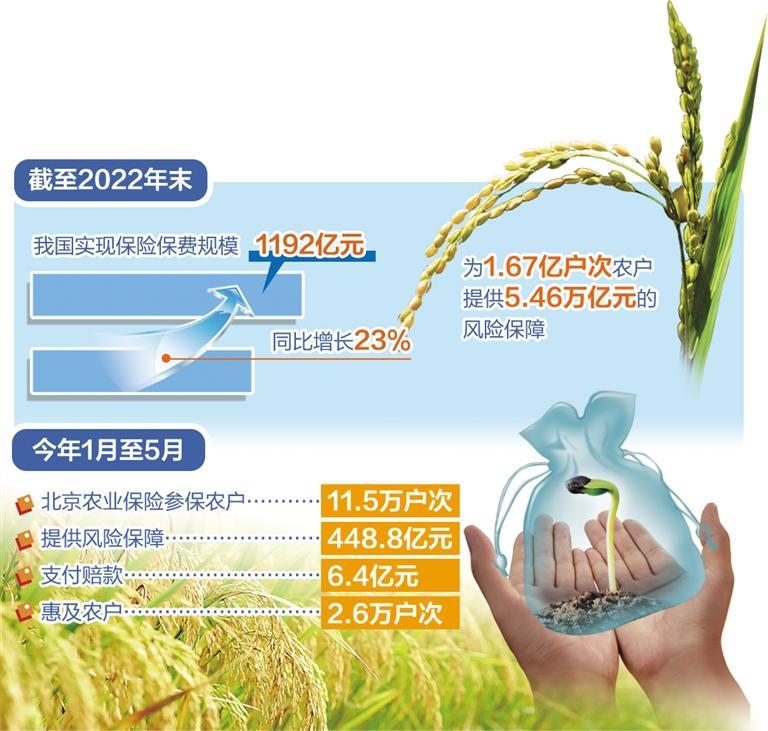

我国是农业大国,农业保险规模居全球第二位、亚洲第一位。截至2022年末,我国实现保险保费规模1192亿元,同比增长23%,为1.67亿户次农户提供5.46万亿元的风险保障。

在农业保险“扩面、提标、增品”进程中,科技的力量不容忽视,用科技赋能农业保险高质量发展已成行业共识。打个电话,点点手机,足不出户就能完成农业保险投保,农业保险正逐步从面对面经营转向线上化经营。

以北京为例,自2019年起北京已实现农业保险全流程信息化,从家畜养殖到山间田园,从温室大棚到特色种植,智慧养殖、数字农业无处不在。数据显示,今年1月至5月,北京农业保险参保农户11.5万户次,提供风险保障448.8亿元,支付赔款6.4亿元,惠及农户2.6万户次。

据了解,参保农户可通过保险公司电话、手机APP、微信小程序等多种方式,实现线上投保信息采集、标的查验、保单签发、出险报案及赔款支付的全部功能,解决了以往承保理赔过程中农户需反复提供材料、多次到现场签字、纸质保单难保存以及养殖险理赔保险公司“入舍查勘难”等问题。农业保险电子保单制单率、线上告知率、线上公示率均超过99%,有效提升了理赔效率。

在承保环节,系统可以自动带出历史承保资料,农户仅需手机反馈一次验证码,即可完成全部投保流程,从缴费成功到收到电子保单最短耗时不超过两分钟。在理赔环节,养殖险农户可选择通过保险公司APP或微信小程序进行线上全流程自助理赔,无需等待查勘员进入养殖场舍内部,并可实时查看理赔进程,平均理赔时长较传统服务模式缩短近50%。

传统农业保险一直存在的投保手续繁琐、档案资料繁杂重复、业务操作不规范等行业共性问题都在一定程度上得到了解决。原北京银保监局财险处二级调研员王学梅表示,科技的发展促进了农业保险经营的降本增效,利用科技赋能不断优化保险业服务流程,实现了数据“多跑腿”、农户“少走路”,显著提升了农业保险服务效率,也改善了农户的服务体验。

北京农业保险全流程信息化只是农业保险机构运用科技手段的缩影。记者了解到,当前,全国各地的涉农保险机构正纷纷利用互联网和金融科技提升服务质量和服务效率。在政策的推动下,科技已成为推动农业保险高质量发展的“加速器”。

服务产业更加精准

在广西壮族自治区崇左市天等县驮堪乡,犇犇养殖专业合作社的养殖基地里,中国人寿集团旗下财险天等县支公司的工作人员给满足上保月龄的牛犊采集信息。只见工作人员拿出手机打开牛脸识别系统,对准牛犊采集5张图片,最后再给牛主人和牛犊拍张合照,就完成了一头牛犊的数据采集。养殖专业合作社负责人劳效般忍不住感慨:“没想到牛也可以有‘身份证’!”

“牛脸技术+保险”模式是崇左市联合中国人寿于2018年创新研发的新模式。相较于耳标识别,牛脸识别更安全、更精确。据了解,在牛脸识别技术开发使用之前,畜牧业保险的传统做法是使用人工耳标,但人工耳标成本高、操作难,易掉落、可摘取,已不适应现代农业集约化管理和精准化测量的要求。而牛脸识别技术是利用大数据的算法,提高牛脸识别精准度,再通过牛脸识别APP构建活牛AI面部识别数据3D数据组,建立起牛脸ID数据库。

中国人寿财险天等县支公司相关负责人表示,科技赋能养殖险,主要是利用人工智能技术、区块链技术,通过手机连接外置摄像头,智能采集相关数据。目前,牛的投保和理赔已用上牛脸识别技术,实现了养殖户精准承保和精准理赔,同时也完善了死牛的智能测长估重和无害化处理监管,让牛险理赔实现“秒赔”,大大提高理赔时效的同时也让养殖户更加安心。

科技赋能是农业保险转型升级的重要引擎,也是农业保险实现高质量发展的必由之路。国家金融与发展实验室日前发布的《保险业运行》季度报告显示,农业保险高质量发展的根本标志是精准高效,要实现数字化转型,通过信息流动、数据共享和科技支撑建立风险量化管理的长效机制。

同时,针对目前农业保险存在的承保理赔不精准、不规范等问题,上述报告建议,集行业之力建设好全国农业保险数据信息系统,实现农业保险数据互联互通;建立财政补贴按单结算的信息化服务机制,在财务、资金、业务方面实现数据融合,为农业保险科学化运营管理提供数据支撑。

推动农险信息互通

加强农业保险信息共享是完善农险基础设施建设,推动农业保险高质量发展的重要一环。业内人士表示,目前,我国农险信息化水平与高质量发展的要求仍有差距,农业保险行业亟待探索利用大数据功能和优势,依靠新技术、新手段改变传统农险的粗放型经营模式,形成现代的精准高效型模式,从而提升服务质效。

具体来讲,就是农业保险行业要逐步整合财政、农业、林草、气象、保险等部门的信息资源,破除数据壁垒,实现农险信息资源互通共享,合理运用数据。同时,各方主体要承担保密义务,提高农险信息化水平,为农险产品研发、费率动态调整、差异化定价和风险区划研究等工作提供数据支持。

例如,农业保险线上化服务是中国银行保险信息技术管理有限公司依托全国农业保险信息管理平台(以下简称“全国农险平台”)等行业基础设施,联合行业搭建统一的标准化农业保险线上化业务支持平台。该平台向保险公司和广大农户提供线上投保告知、投保理赔公示、电子单证存管、承保理赔公示查询以及保险批单确认等一揽子服务。

目前,农业保险线上化服务分别在北京、内蒙古、黑龙江、陕西、河南等20余个地区上线,超30家农险经营公司已完成线上化对接。数据显示,2022年,全国农险平台联合行业主体制成农业保险电子保单近200万张,服务农户数近5000万。

此外,由于各地区农产品种植、保障以及常发灾害有差异,除全国综合性平台外,各省市也基于自身农业发展特色和农险渗透程度推出了区域性智慧农险平台。保险公司将依托平台集合的气象灾害、土地确权流转、畜禽存栏出栏防疫、农产品价格等农业基础数据,与公司业务数据相互验证,从源头防止虚假承保、虚假理赔等违法违规行为,积极开展风险减量管理,减少农业灾害损失,全面提升农业保险经营效率。