不必过分担忧大米产需缺口

近期,国外一研究机构发布报告称,全球大米市场在2023年将会出现20年来最大短缺情况,预计今年全球大米产需缺口可能达到870万吨,这将是自2003/2004年度全球大米市场出现1860万吨短缺以来最大的缺口。

与此同时,泰国大米出口价格一改两个月来的连续下跌态势,4月份出现较大涨幅。泰国是国际大米价格形成中心,泰国大米出口价格上涨,引发了市场对大米供需缺口的担忧。那么,近期大米价格上涨原因是什么?是否会出现粮食短缺情况?对国内市场影响几何?

双重因素致价格上涨

从货币因素看,今年3月份以来,在泰国自身经济增长、外汇储备水平较高等因素支撑下,泰铢保持升值势头。同时,中国经济复苏回暖,对周边国家产生带动作用,泰国成为中国出境游的主要受益者,进一步促进了泰铢升值。在泰铢升值背景下,以美元计价的国际大米价格也相应上涨。

从供给方面看,短期内,各主产国稻米收获接近尾声,部分国家预期减产,对大米价格产生了影响。北半球稻米收获季基本结束,市场供给有所减少。巴西、印度尼西亚、马来西亚等国下调了2022/2023年度大米产量预测。例如,印度尼西亚因化肥成本上涨、施用量减少,导致水稻单产减少,总体减产1.2%。长期看,拉尼娜现象持续三年,对水稻生产造成一定影响,也给水稻价格带来了一定上行压力。

从需求方面看,地缘政治局势仍然偏紧,各国更加积极增加粮食储备,大米订单增加。尽管俄乌冲突对全球粮食供需结构性影响正逐步消减,粮食产能进一步恢复,但全球地缘政治风险指数仍显著高于2008年金融危机以来的平均水平。来自中东、东南亚等地区的买家增加了对大米的购买和询价频率,来自其他国家的买家也提高了大米进口报价。

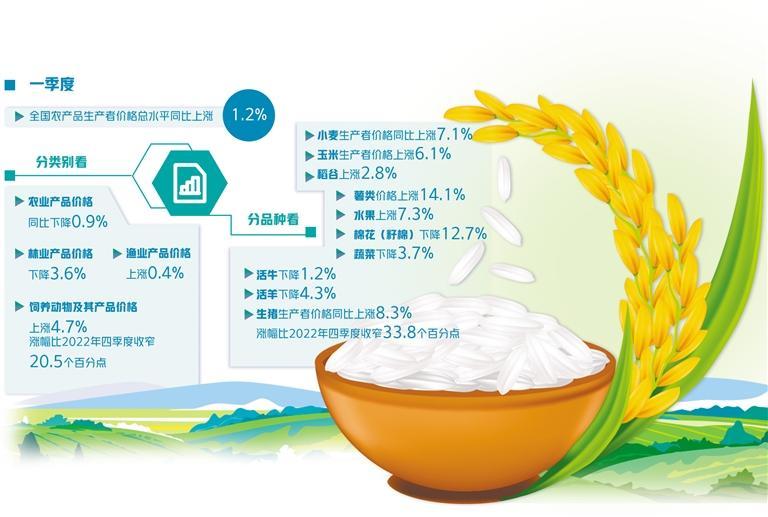

不过,我国大米市场保持平稳运行。4月份国内标一早籼米、中晚籼米、粳米批发均价分别为3949元/吨、4057元/吨、4186元/吨,其中早籼米和粳米分别环比上涨0.3%、0.4%,中晚籼米环比下跌0.6%。

不具备继续大涨基础

当前全球大米市场的缺口并非供需缺口,而是产需缺口。据联合国粮农组织(FAO)4月份最新预测,2022/2023年度全球大米产量为5.16亿吨,消费量5.198亿吨,产需出现了约380万吨的缺口。但是产量加上库存之后,全球大米总供给量为7.126亿吨,仍然大幅超过需求量。

目前,全球大米供需仍然比较宽松。大米消费虽然超过了产量、库存略有下降,但大米产量接近了创纪录的水平。据联合国粮食及农业组织最新预测,全球大米产量比3月预测小幅下调60万吨,较2021/2022年度的历史高位下降1.6%,但仍高于平均水平。2022/2023年度全球大米库存量为1.941亿吨,虽然比2021/2022年度的历史高位低240万吨,但这一水平仍将足以满足全球4.4个月的预期消费。

近期大米价格上涨,一定程度上是连续下跌两个月之后的恢复性上涨。从2019年至2023年每年4月份大米的价格波动情况看,只有2021年4月份大米价格指数下跌,其他年度4月份大米价格都上涨。其中2019年和2022年4月份大米价格上涨幅度较大。

在2003/2004年度出现1860万吨产需缺口的情况下,当年籼米上涨幅度为28.5%,粳米价格上涨幅度为20.3%。大米价格上涨主要影响大米进口国。这些国家以亚洲国家为主,同时也是大米主产国,自给率较高,20%至30%的上涨幅度尚在多数大米进口国可承受的范围内。

不过,目前全球大米价格不具备继续大涨的基础。首先,综合来看,全球大米供需仍比较宽松,大米价格不具备大幅上涨的基础。其次,货币因素并不支持大米价格长时间、大幅度上涨。国际货币基金组织大宗商品研究部经济学家称,美联储紧缩政策将在2023年年底前继续对农产品价格构成下行压力。再次,其他农产品价格并没有出现大幅上涨。4月份,美国农业部报价的2号软红冬小麦价格还出现2.4%的下跌。从粮食品种波动规律看,大米价格上涨一般在其他品种之后。据世界银行年初预计,2023年农产品整体价格将下降5%。除非出现突发因素,国际大米价格不具备大涨空间。

国内稳定供给有保障

2022年,我国累计进口大米619万吨,同比增长24.8%,超过进口配额87万吨。主要原因是饲料品种间相互替代,特别是碎米与玉米和小麦相比具有较明显的进口成本优势,催生了饲用替代需求下的进口增量。

饲用需求旺盛促进了碎米进口量的增加。据饲料企业反映,2022年在一些中大猪养殖饲料中会添加15%至20%的碎米。2021年我国共进口碎米251.8万吨;2022年共进口碎米352.7万吨,其中,自印度进口碎米201.87万吨,占自印度进口大米的92.6%。

即使过去两年间我国出现了较大幅度的进口增长,我国大米进口来源也是多元化的、相对稳定的。2022年我国大米进口主要来源国依次为印度、巴基斯坦、越南、泰国和缅甸,进口总量占比分别为35.2%、19.3%、13.9%、13%和12.9%,相对较为分散。这样,即使出现了部分国家“断链”的情况,也不会对我国大米进口造成较大影响。

不过,今年我国大米进口可能会放缓。一是饲用替代需求下降。目前,饲料企业反馈,小麦余粮水平高于往年,已有饲料企业试探转向小麦作饲用,而且碎米替代饲料市场接受度有限,后期碎米饲用替代需求下降可能性较大。二是当前国内外大米价差较小。4月份泰国25%破碎率大米到我国口岸完税后成本估计为3888元/吨,仅比同期国内标一中晚籼米价格低4.1%。如果加上国内运输成本,价差已经很小。实际上,一季度我国大米进口量已经同比下降近四成。

我国是全球第一大米生产国,稻谷连年丰收,市场供需整体宽松,消费相对稳定,口粮绝对安全有保障。

2023年春播以来,气象条件总体有利,春耕生产秩序正常,春播进展比较顺利;种子、化肥、农药的下摆进度快,整个农资供应总量充足,价格稳中略降;中央继续加大对粮油生产支持力度,提高了早籼稻最低收购价,并持续实施稻谷生产者补贴、南方集中育秧设施建设补助等政策,产粮(油)大县奖励、社会化服务等资金规模也都有所增加。与此同时,国家启动开展省级党委、政府粮食安全党政同责考核,提高粮食面积产量考核权重。目前,国内稻谷库存充裕,总体规模较大、结构相对合理、区位分布较广。

(作者系农业农村部管理干部学院乡村振兴研究中心主任)