董责险迎来购买热

董责险又火了。日前,国务院办公厅印发《关于上市公司独立董事制度改革的意见》(以下简称《意见》)指出,鼓励上市公司为独立董事投保董责险。同时,《意见》还提出支持保险公司发展相关责任保险。多位业内人士在接受经济日报记者采访时表示,政策的利好和近年来上市公司主体责任风险不断上升,激发了上市公司对董责险的投保需求,未来,上市公司为独立董事购买保险或将成为常态。

购买额度明显上升

董责险是董事、监事及高级管理人员责任保险的简称,主要保障上市公司在董监高履职过程中,因工作疏忽、不当行为被追究责任时,由保险公司赔偿法律诉讼费用及承担其他相应民事赔偿责任的保险。有业内人士将董责险比作给汽车购买的车险,企业就是路上飞驰的汽车,高管则是驾驶员,方向盘向哪里打,汽车就往哪里开。上了保险,出了交通事故,保险公司全权负责跟进,不用投保人操心。

给企业购买这样一份保险,有没有必要?

近年来,董责险从“默默无闻”到“C位出道”,已经多次掀起上市公司的购买热潮。据不完全统计,截至今年4月中旬,已有80多家A股上市公司发布公告称,拟为公司董监高人员投保责任险。其中,顺丰控股以保险费总额约每年200万元、责任限额每年约7.5亿元的保额,成为今年截至目前投保董责险保额最高的A股上市公司。

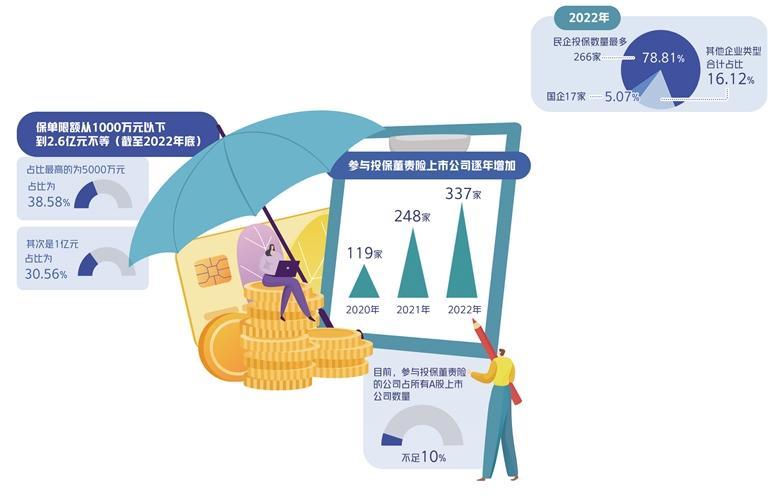

从目前公开的上市公司购买董责险方案来看,上市公司拟购买的责任险限额最高为7.5亿元,最低为1000万元。根据保障额度和保障范围不同,上市公司拟支出保费最高不超过200万元,最低不少于12万元,购买额度均有明显提升。

“本质上讲,投保董责险是为了提高公司董监高职位对优秀人才的吸引力。”中国社科院保险与经济发展研究中心副主任王向楠表示,投保董责险可以为公司的董监高人员提供财务保障,促进他们在做决定时,能从公司利益最大化出发,而不用担心个人承担责任,从而解决其后顾之忧。

北京天驰君泰律师事务所高级合伙人刘力铱认为,新修订的证券法实施后,证券虚假陈述案件判决董监高承担赔偿责任案例增多,可以说我国上市公司及其董事与高管的诉讼风险相对增加。同时,“瑞幸咖啡、康美药业等案件的司法实践,实实在在地给市场‘上了一课’。因此,越来越多的A股上市公司开始购买董责险以转移诉讼风险。”刘力铱说。

此外,公司一旦投保董责险,股东集体诉讼的赔偿责任风险则将全部或部分转移到保险公司,承保人的损益将最终取决于该公司的治理情况,这将使得保险公司对保险保障的对象格外关注。作为董责险的承保人,保险公司需要进行董责险业务评测和“管理”上市公司董监高的任职风险。如此一来,保险业可以通过董责险有效参与上市公司治理优化的过程。

“董责险可促使保险公司起到额外的监督作用,帮助公司约束和减少董监高的违规行为和诉讼风险,从而起到改善公司治理效果的作用。”中国人民大学商学院会计系教授王玉涛表示,“故意欺诈”等严重违法行为则不属于保险法上的可保风险事项,保险公司最终是否会赔偿,还需要参考保险合同的除外责任条款。

市场发展空间巨大

今年全面注册制改革的实施,为投保董责险再添一把火。4月10日,主板注册制首批10家企业正式上市,标志着股票发行注册制改革全面落地,这是中国资本市场改革发展又一个重要里程碑。刘力铱表示,全面注册制改革叠加强监管持续,对董责险而言是一次重大的发展机遇,将激发上市公司对董责险的投保需求,市场空间巨大。

随着董责险走进更多A股上市公司的视野,其市场渗透程度也逐步加深。据《中国上市公司董责险市场报告(2023)》(以下简称《报告》)显示,2022年共有337家A股上市公司发布购买董责险的公告信息,投保公司数量同比上升36%。而2021年投保公司为248家、2020年为119家,增幅分别为108%、205%。

以上数据还不包括未发布公告的上市公司。据业内人士透露,如果非必要,尤其是在续保的情况下,一些上市公司不会单独披露投保董责险的具体情况。因此,实际上拟投保董责险的上市公司数量远大于已发布公告的公司数量。

《报告》还显示,2022年,在购买董责险的上市公司中,民企占据多数,比例高达78%以上,中外合资(含港澳台与境内合资)占比10%,国企占比5%,外商投资(包括港澳台投资)占比7%。这与2020年之前国企与外资企业是购买董责险的主力军情况发生了明显变化。

目前,A股上市公司董责险保单限额最常选择的是5000万元,其次是1亿元。相较于2021年,选择1亿元保单限额的公司数量明显增多。有超过八成的上市公司实际投保的董责险保单限额在5000万元至1亿元之间。

“在我国,董责险的发展已逐渐驶入快车道,预计在不久的将来会趋于成熟。”瑞再企商保险有限公司大中华区CEO潘韶辉表示,我国正在逐步完善证券市场法律法规,外加康美药业等重大案件的司法实践也给上市公司敲响了警钟,更多司法实践案例可能会在未来几年内不断增多,这些司法因素促使董责险投保率进一步提升。

需求增加的同时还伴随着董责险费率的增长。据不完全统计,A股董责险简单平均费率(以公告中保费预算与保额为计算基础)自2017年以来一直处于上升趋势,从2017年三季度的千分之二已上升到2022年的近千分之八,这与A股上市公司面临的诉讼风险敞口不断上升有着密切的关系。

然而,董责险定价因素比较复杂,需要综合考虑投保公司的行业环境、股价表现、行政处罚、诉讼风险、公司治理、财务状况、宏观政治经济以及董监高个人情况等多种因素,因此不同投保公司之间的费率水平可能会与市场平均费率有比较大的差距。《报告》认为,随着上市公司面临的诉讼风险上升及董责险赔案增多,董责险费率上涨也是一个必然趋势,但这一趋势短时间内在董责险实际赔付率没有大幅上升的情况下暂时不会有明显体现。

机遇和挑战并存

早在2002年证监会发布《上市公司治理准则》明确规定上市公司高管的民事赔偿责任后,我国上市公司首次引入董责险。2022年,公司法修订草案二次审议稿发布,进一步明确了董监高的履职责任风险,并且首次在立法中鼓励公司投保董责险,确立了董责险的法律地位。

业内人士认为,关于独董制度改革的政策,助推了董责险市场的快速发展。潘韶辉表示,从上市公司层面来讲,《意见》有利于激发上市公司的投保需求,可以预计,未来将会有更多上市公司选择投保董责险,市场也可能会有更多单独针对独立董事的投保需求出现。从保险公司层面来讲,《意见》表明了国家引导保险行业协同应对资本市场风险的决心,将会提高保险公司参与的积极性。

“目前,瑞再企商保险公司的董责险产品就包含了仅针对独立董事责任的保障条款,以防止在重大赔案发生时,出现董责险保单限额不足以覆盖到独立董事应承担赔偿金额的情况,以此保障独立董事的利益。”潘韶辉介绍。

董责险发展已近百年,在成熟资本市场,上市公司投保率较高。“而我国上市公司对董责险的投保率仍然很低。”王向楠表示,由于董责险在我国发展时间较短,保险公司对产品欠缺经验。虽然市场投保需求旺盛,但目前我国董责险的赔偿案例较少,缺乏历史经验数据,保险公司难以把握准确的精算模型和费率。

王向楠建议,承保公司应从自身和同行的承保实践中总结经验,加强理论研究,为董责险在我国的推广和发展奠定理论基础;同时,对于过去发生的案件,假设给予了承保,要进行回溯性分析,搭建数据模式,更好地服务于实体经济。

需要注意的是,购买董责险时险企和上市公司的信息往往并不对称,导致险企因无法准确评估风险而给出专门报价。“如果实践中的董责险保险条款设计不合理、赔偿机制不顺畅、免责条款过多,导致其不能有效发挥分散风险的作用,也会使董责险的购买人数减少,更不利于董责险长期作用的发挥。”王玉涛表示。

在证券法特别代表人诉讼制度出台、全面注册制实行的大背景下,董监高个人及上市公司面临的集体诉讼赔偿责任风险将显著上升。潘韶辉认为,目前对于保险公司来说既是机遇,也是挑战。针对董责险需求的不断上升,保险公司一方面要深度参与,为上市公司保驾护航;另一方面也要做好自身的风险控制,积累经验数据,以应对未来不断提升的证券民事赔偿风险。未来,董责险将会逐步走向持续、稳定的发展,并推进我国责任保险市场的繁荣。