银行数字化转型服务更有效

今年《政府工作报告》提出,大力发展数字经济。当前,金融业的数字化转型正在提速,通过完善战略规划、提升科技能力、深挖数据价值,不断提升金融服务实体经济的有效性与精准度。“数字经济时代,数字化转型已成为金融机构的必答题和必选项。”中国邮政储蓄银行行长刘建军说,其中,战略部署、科技引领、数据驱动是提供动力的三大核心“器官”。

完善战略规划

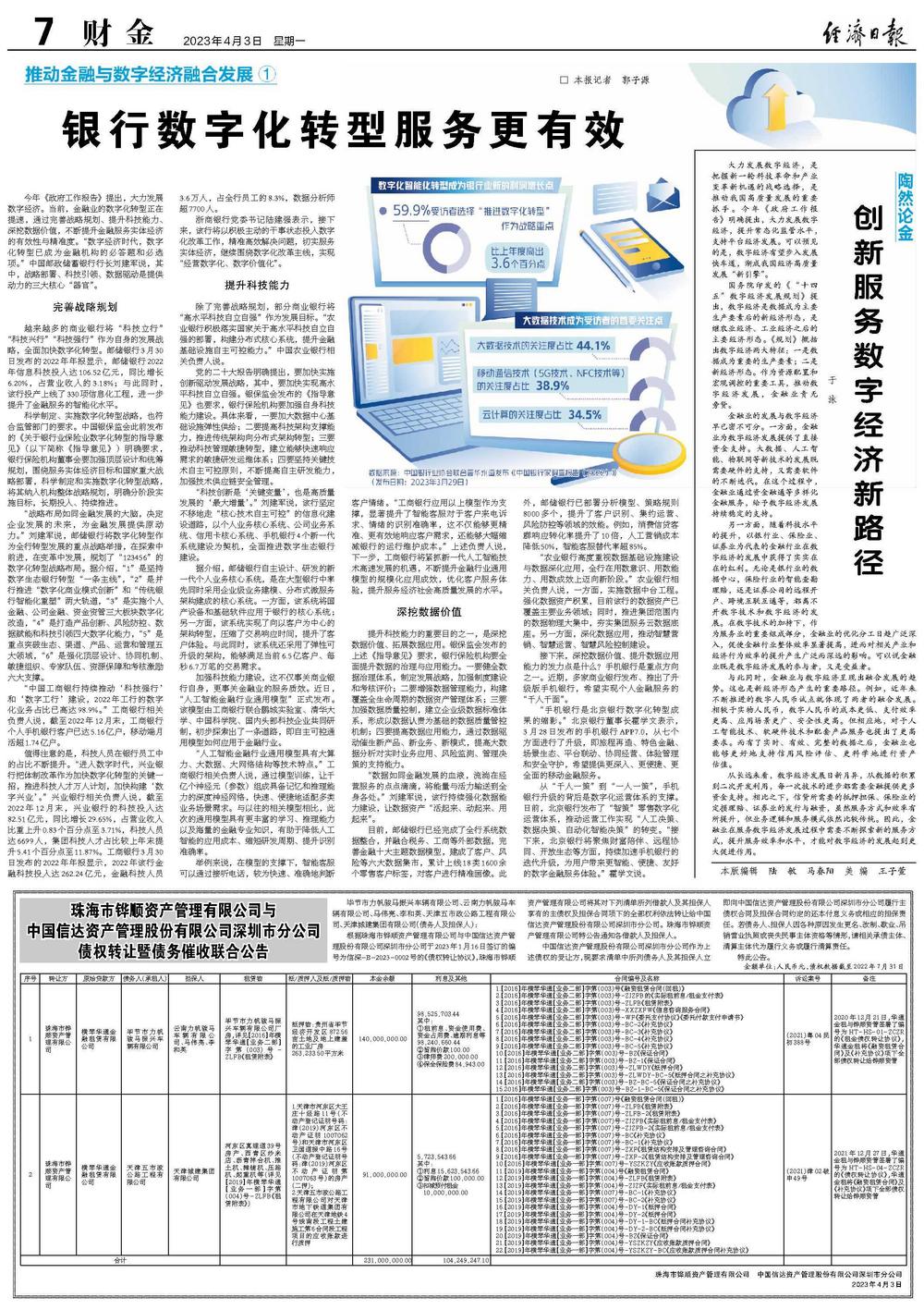

越来越多的商业银行将“科技立行”“科技兴行”“科技强行”作为自身的发展战略,全面加快数字化转型。邮储银行3月30日发布的2022年年报显示,邮储银行2022年信息科技投入达106.52亿元,同比增长6.20%,占营业收入的3.18%;与此同时,该行投产上线了330项信息化工程,进一步提升了金融服务的智能化水平。

科学制定、实施数字化转型战略,也符合监管部门的要求。中国银保监会此前发布的《关于银行业保险业数字化转型的指导意见》(以下简称《指导意见》)明确要求,银行保险机构董事会要加强顶层设计和统筹规划,围绕服务实体经济目标和国家重大战略部署,科学制定和实施数字化转型战略,将其纳入机构整体战略规划,明确分阶段实施目标,长期投入、持续推进。

“战略布局如同金融发展的大脑,决定企业发展的未来,为金融发展提供原动力。”刘建军说,邮储银行将数字化转型作为全行转型发展的重点战略举措,在探索中前进,在变革中发展,规划了“123456”的数字化转型战略布局。据介绍,“1”是坚持数字生态银行转型“一条主线”,“2”是并行推进“数字化商业模式创新”和“传统银行智能化重塑”两大轨道,“3”是实施个人金融、公司金融、资金资管三大板块数字化改造,“4”是打造产品创新、风险防控、数据赋能和科技引领四大数字化能力,“5”是重点突破生态、渠道、产品、运营和管理五大领域,“6”是强化顶层设计、协同机制、敏捷组织、专家队伍、资源保障和考核激励六大支撑。

“中国工商银行持续推动‘科技强行’和‘数字工行’建设,2022年工行的数字化业务占比已高达98.9%。”工商银行相关负责人说,截至2022年12月末,工商银行个人手机银行客户已达5.16亿户,移动端月活超1.74亿户。

值得注意的是,科技人员在银行员工中的占比不断提升。“进入数字时代,兴业银行把体制改革作为加快数字化转型的关键一招,推进科技人才万人计划,加快构建‘数字兴业’。”兴业银行相关负责人说,截至2022年12月末,兴业银行的科技投入达82.51亿元,同比增长29.65%,占营业收入比重上升0.83个百分点至3.71%,科技人员达6699人,集团科技人才占比较上年末提升5.41个百分点至11.87%。工商银行3月30日发布的2022年年报显示,2022年该行金融科技投入达262.24亿元,金融科技人员3.6万人,占全行员工的8.3%,数据分析师超7700人。

浙商银行党委书记陆建强表示,接下来,该行将以积极主动的干事状态投入数字化改革工作,精准高效解决问题,切实服务实体经济,继续围绕数字化改革主线,实现“经营数字化、数字价值化”。

提升科技能力

除了完善战略规划,部分商业银行将“高水平科技自立自强”作为发展目标。“农业银行积极落实国家关于高水平科技自立自强的部署,构建分布式核心系统,提升金融基础设施自主可控能力。”中国农业银行相关负责人说。

党的二十大报告明确提出,要加快实施创新驱动发展战略,其中,要加快实现高水平科技自立自强。银保监会发布的《指导意见》也要求,银行保险机构要加强自身科技能力建设。具体来看,一要加大数据中心基础设施弹性供给;二要提高科技架构支撑能力,推进传统架构向分布式架构转型;三要推动科技管理敏捷转型,建立能够快速响应需求的敏捷研发运维体系;四要坚持关键技术自主可控原则,不断提高自主研发能力,加强技术供应链安全管理。

“科技创新是‘关键变量’,也是高质量发展的‘最大增量’。”刘建军说,该行坚定不移地走“核心技术自主可控”的信息化建设道路,以个人业务核心系统、公司业务系统、信用卡核心系统、手机银行4个新一代系统建设为契机,全面推进数字生态银行建设。

据介绍,邮储银行自主设计、研发的新一代个人业务核心系统,是在大型银行中率先同时采用企业级业务建模、分布式微服务架构建成的核心系统。一方面,该系统将国产设备和基础软件应用于银行的核心系统;另一方面,该系统实现了向以客户为中心的架构转型,压缩了交易响应时间,提升了客户体验。与此同时,该系统还采用了弹性可升级的架构,能够满足当前6.5亿客户、每秒6.7万笔的交易需求。

加强科技能力建设,这不仅事关商业银行自身,更事关金融业的服务质效。近日,“人工智能金融行业通用模型”正式发布。该模型由工商银行联合鹏城实验室、清华大学、中国科学院、国内头部科技企业共同研制,初步探索出了一条道路,即自主可控通用模型如何应用于金融行业。

“人工智能金融行业通用模型具有大算力、大数据、大网络结构等技术特点。”工商银行相关负责人说,通过模型训练,让千亿个神经元(参数)组成具备记忆和推理能力的深度神经网络,快速、便捷地适配多类业务场景需求。与以往的相关模型相比,此次的通用模型具有更丰富的学习、推理能力以及海量的金融专业知识,有助于降低人工智能的应用成本、缩短研发周期、提升识别准确率。

举例来说,在模型的支撑下,智能客服可以通过接听电话,较为快速、准确地判断客户情绪。“工商银行应用以上模型作为支撑,显著提升了智能客服对于客户来电诉求、情绪的识别准确率,这不仅能够更精准、更有效地响应客户需求,还能够大幅缩减银行的运行维护成本。”上述负责人说,下一步,工商银行将紧抓新一代人工智能技术高速发展的机遇,不断提升金融行业通用模型的规模化应用成效,优化客户服务体验,提升服务经济社会高质量发展的水平。

深挖数据价值

提升科技能力的重要目的之一,是深挖数据价值、拓展数据应用。银保监会发布的上述《指导意见》要求,银行保险机构要全面提升数据的治理与应用能力。一要健全数据治理体系,制定发展战略,加强制度建设和考核评价;二要增强数据管理能力,构建覆盖全生命周期的数据资产管理体系;三要加强数据质量控制,建立企业级数据标准体系,形成以数据认责为基础的数据质量管控机制;四要提高数据应用能力,通过数据驱动催生新产品、新业务、新模式,提高大数据分析对实时业务应用、风险监测、管理决策的支持能力。

“数据如同金融发展的血液,流淌在经营服务的点点滴滴,将能量与活力输送到全身各处。”刘建军说,该行持续强化数据能力建设,让数据资产“活起来、动起来、用起来”。

目前,邮储银行已经完成了全行系统数据整合,并融合税务、工商等外部数据,完善金融十大主题数据模型,建成了客户、风险等六大数据集市,累计上线18类1600余个零售客户标签,对客户进行精准画像。此外,邮储银行已部署分析模型、策略规则8000多个,提升了客户识别、集约运营、风险防控等领域的效能。例如,消费信贷客群响应转化率提升了10倍,人工营销成本降低50%,智能客服替代率超85%。

“农业银行高度重视数据基础设施建设与数据深化应用,全行在用数意识、用数能力、用数成效上迈向新阶段。”农业银行相关负责人说,一方面,实施数据中台工程。强化数据资产积累,目前该行的数据资产已覆盖主要业务领域;同时,推进集团范围内的数据物理大集中,夯实集团服务云数据底座。另一方面,深化数据应用,推动智慧营销、智慧运营、智慧风险控制建设。

接下来,深挖数据价值、提升数据应用能力的发力点是什么?手机银行是重点方向之一。近期,多家商业银行发布、推出了升级版手机银行,希望实现个人金融服务的“千人千面”。

“手机银行是北京银行数字化转型成果的缩影。”北京银行董事长霍学文表示,3月28日发布的手机银行APP7.0,从七个方面进行了升级,即旅程再造、特色金融、场景生态、平台联动、协同经营、体验管理和安全守护,希望提供更深入、更便捷、更全面的移动金融服务。

从“千人一策”到“一人一策”,手机银行升级的背后是数字化运营体系的支撑。日前,北京银行发布了“智策”零售数字化运营体系,推动运营工作实现“人工决策、数据决策、自动化智能决策”的转变。“接下来,北京银行将聚焦财富陪伴、远程协同、开放生态等方面,持续加速手机银行的迭代升级,为用户带来更智能、便捷、友好的数字金融服务体验。”霍学文说。