参保总人次达1.4亿,保费总收入突破140亿元——

“惠民保”如何持续惠民生

日前,中国人寿再保险有限责任公司发布《中国惠民保业务发展与展望系列研究报告——2022年惠民保可持续发展趋势洞察》。中再寿险作为“惠民保”业务再保险人,以多省份“惠民保”历年来积累的数据和案例进行梳理分析,对该类产品进一步健康可持续发展进行深入思考,提出发展建议。

“惠民保”是城市定制型商业医疗保险的简称,最早于2015年在深圳萌发。2020年,国务院发布《关于深化医疗保障制度改革的通知》,指出要加强建设多层次医疗保障体系。在此背景下,“惠民保”自2020年开始快速发展,成为各城市商业医疗保险与基本医疗保险衔接的重要参与者。

参保率持续提升

2021年6月,中国银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,从强化依法合规、压实主体责任、明确监管要求、加强行业自律等方面对“惠民保”业务进行规范。

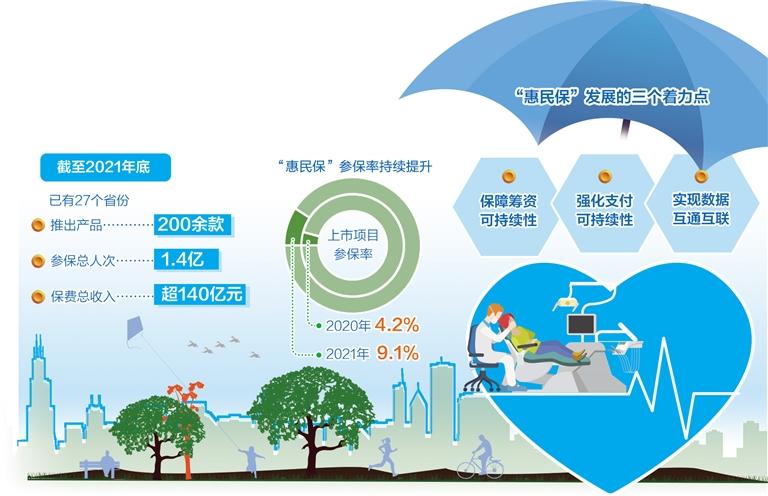

截至2021年底,已有27个省份推出了200余款“惠民保”产品,参保总人次达1.4亿,保费总收入已突破140亿元。其中仅2021年上市的“惠民保”产品就达94款,累计参保人数10117万人,较2020年参保人数增长152%。与此同时,“惠民保”参保率持续提升。2021年上市的项目参保率为9.1%,较2020年整体4.2%的参保率提高了4.9个百分点。

中再寿险相关研究人士表示,短期来看,“惠民保”分流了一部分健康险业务市场份额,但在保险公众教育宣传方面起到了积极作用,随着“惠民保”在三四线城市下沉,公众对商业健康险的参保意愿不断提升。长期来看,“惠民保”升级使得百万医疗险开始重新思考定位,对商业健康险迭代也有积极意义。

在此前举行的国新办新闻发布会上,银保监会政策研究局负责人叶燕斐表示,这类产品拓展了医疗保障体系的广度和深度,降低了因病致贫、因病返贫的风险,在减轻政府负担的同时,也为保险行业发挥专业优势提供了机遇、平台,是商业健康保险服务对民生保障的一种新的探索。为构建以基本医保和城乡居民大病保险为主体、商业保险为补充、医疗救助为托底的多层次医疗保险体系增添了新的内容。

随着参保人数和保费规模快速增长,“惠民保”的社会影响力和关注度在不断增强。由于投保手续多在线上完成,多地的“惠民保”一度成为当地的“网红”。不少保险公司在产品设计上也下足了功夫,特别是近一两年推出的产品差异化较为明显,越来越符合城市的不同人口结构、就医习惯,进而为被保险人提供不同的医疗保障和有针对性的健康管理服务。

6月初,内蒙古自治区包头市“鹿城保”发布。记者在采访中了解到,中再寿险惠民保专项工作组在鹿城保开发设计中体现了两项创新:一是因城施策,提供了多达62种的肿瘤及罕见病高额药品保障,其中包含两种CAR-T药品和25种国外特药,考虑到包头居民在大病治疗中的异地就医习惯,尽最大的努力让产品设计更贴合参保群众的就医用药需求。二是帮扶贫困人群。中再寿险对城乡特困人员、城乡低保对象、农村牧区易返贫致贫人口的参保提供支持,减轻困难对象的医疗负担,防范因病返贫、致贫,巩固脱贫攻坚成果。

商业健康险有力补充

在“惠民保”发展初期,最吸引公众关注的莫过于价格。绝大多数城市的“惠民保”价格在几十元到几百元不等。129元、99元、79元……低价格在一定程度上提高了参保率,但从长远来看,一味地压低价格不仅影响产品的赔付率和可持续性,更会影响到投保人的理赔体验。

在迭代升级的产品中,依据被保险人不同风险敞口保障分层的趋势逐渐显露。以重庆“渝快保”为例,有普惠版和升级版两种,其中升级版相较于普惠版,新发病人报销比例由55%增加至80%、既往症病人报销比例由10%提高到30%,并且新增了肿瘤特药和罕见病特药,价格也相应由每年69元提高至169元。

值得一提的是,几乎所有的“惠民保”产品都为老年人和带病体提供了亟需的保障责任。从这个意义上看,“惠民保”有效突破了传统商业保险“保健康人”的承保理念,实现从“保健康人”到“保人健康”的有益尝试。通过对已有产品条款的梳理可以发现,“惠民保”突破了老年客户承保不足的瓶颈,对60岁以上老年人群的覆盖程度超过10%,实现了对老年人群医疗保障的扩充,也是对商业健康保险的有力补充。

与此同时,“惠民保”在承保环节涵盖了重大疾病人群。例如,2021年北京普惠健康保上线,对既往症患者在保障上实现了可保可赔。来自北京银保监局的数据显示,北京普惠健康保2022年度总承保人数307.34 万人。截至6月30日,提供增值服务1015人次,赔付521件。其中,医保外责任463件,特药责任58件。同时,北京普惠保动态调整特药保障范围,不断优化保障水平,于3月28日在原有25种国内特药和75种海外药品责任基础上,增加9款北京地产特药和3款海外特药,进一步降低患者非住院治疗的高额药品费用负担。

记者在采访中了解到,在特药保障几乎成为标配的同时,一些新的治疗方法也通过“惠民保”渠道逐渐引入治疗,让更多患者有机会使用更前沿的创新疗法。例如,在“沪惠保”被保险人中,一位29岁被保险人确诊患脑恶性肿瘤,申请使用特定高额药械爱普盾(用于肿瘤电场治疗的新型抗癌疗法),一个月需花费13万元,通过“沪惠保”每月可获赔9万多元。

中再寿险的《报告》提出,“惠民保”从一出现就体现了与医疗服务更紧密的衔接,未来如何围绕公立医院打造更有感知的服务以提升客户黏性,通过全流程全周期的健康管理降低大病发生或者进展,进而减少赔付支出将成为“惠民保”升级的重要方向。

聚焦可持续发展

7月1日,2022年度上海市“沪惠保”保障正式生效。新版“沪惠保”新增多种医保范围外的国内特药,延续“低门槛、高保障、广覆盖”的产品特性,保障责任相比首年产品实现了“两增一扩”,投保人数已经突破500万人。

截至6月15日,“沪惠保”理赔共服务17.5万人次,平均结案率98%,平均结案时间2.4个工作日。截至6月27日,“沪惠保”累计赔付金额达7亿元,赔付率超过80%。

值得一提的是,2022年“沪惠保”首次开放新市民参保,在上海部分大型企业(试点物流配送、外卖快递等保供平台企业)工作并参加当地基本医疗保险的务工人群也可参保。无独有偶,广州“穗康保”“杭州市民保2022”也将参保人群扩展至新市民群体。业内人士认为,这既扩大了“惠民保”的参保人群,又改善了“风险池”人群分布,还增强了产品的普惠性,可谓一举多得。

《报告》建议,“惠民保”的可持续发展应该从以下三个方面着力:一是保障筹资可持续性,主要通过产品合理定价、多维度提升客户体验、争取政府参与开放医保个账、专业化的城市营销策略提升老百姓商保意识等方面提升参保率。二是强化支付可持续性,主要从自费保障责任的精细化设计划定赔付范围,探索产业融合创新支付模式降低赔付成本等提升基金支付效率。三是实现医保局、监管机构、保险机构等多主体间的数据互通互联,提升惠民保产品创新、精准定价、规范高效运营能力。

还是以2022版“沪惠保”为例,保费由去年的115元/年调整为129元/年。保费微调主要是考虑到赔付压力、费用增长和责任拓展三方面原因,其保障责任也进行了同步升级。多位业内人士认为,“惠民保”终究是商业保险,在惠民之余也有成本和可持续的考量,而且体现了对“好事办好、更要办久”理念的遵循。

《报告》认为“惠民保”持续经营要关注四方面风险:一是均一保费难题——年龄结构偏差风险。对于自愿参加、商业化运作的“惠民保”,如果整体参保年龄出现偏差,可能导致总保费不足以覆盖赔款而引发亏损。二是患者保障难题——带病体认定偏差风险。与纳入高年龄人群类似的是,既往症人群占比较难确定,实际承保与假设偏差较大,由此产生的经营风险更大。三是赔付预估难题——长尾和长期理赔风险。目前大部分产品的披露赔付数据并非为终极赔付率,随着时间进度的加深,赔付率可能呈现恶化趋势。四是保费维稳难题——参保死亡螺旋风险。当参保率足够高,可以分摊既往症人群医疗成本的健康人群足够多时,“惠民保”低保费高杠杆的逻辑才能成立,如果未来没有强政策持续刺激,参保率是否能维持高位值得商榷。

叶燕斐表示,银保监会将继续支持商业保险机构通过多样化的产品服务满足人民群众多层次、个性化的健康保障需求,严格督促保险机构科学制定保障方案,科学测定费率水平,加强业务回溯,发挥自身业务和专业优势,确保惠民、可持续。同时也持续关注各地项目和经营情况,强化科学审慎、依法合规,加强监管,对盲目抢占市场、扰乱市场秩序、损害消费者权益的行为采取坚决的监管措施。