4月份降准未带动LPR下调,专家认为——

不影响为实体经济降成本

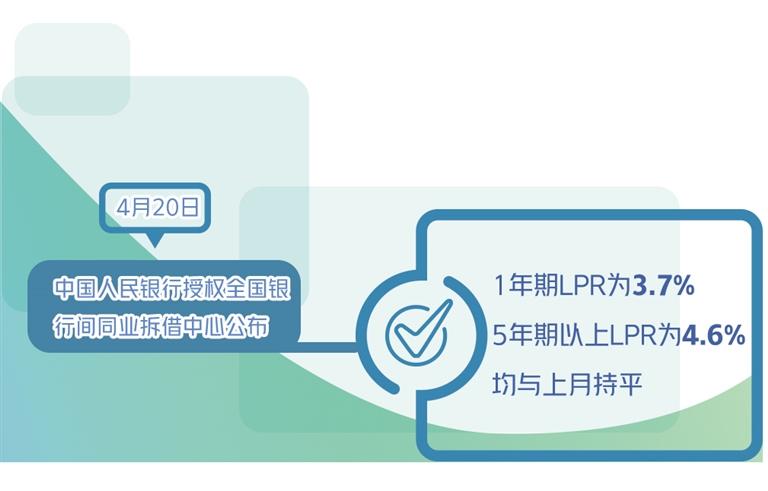

降准之后,贷款市场报价利率(LPR)最新情况令市场瞩目。4月20日,中国人民银行授权全国银行间同业拆借中心公布:1年期LPR为3.7%,5年期以上LPR为4.6%,均与上月持平。

至此,两个品种LPR已连续三个月维持不变。在东方金诚首席宏观分析师王青看来,主要原因有两个:一是当月中期借贷便利(MLF)利率保持不变,这意味着LPR报价的定价基础没有变化;二是4月央行实施“全面加定向降准”,幅度分别为0.25个百分点,为银行节约资金成本65亿元。根据2019年LPR报价改革以来的规律,两次分别降准0.5个百分点,会触发一次降准。如2021的7月和12月两次降准后,带动12月1年期LPR报价下调5个基点,类似情况也曾在2019年出现过。“因此4月LPR报价不变并非意外。”王青说,可以看到,4月13日国务院常务会议决定降准后,4月14日挂钩1年期LPR的利率互换(IRS)为3.71%,较前值上行1个基点,与3.7%的LPR报价现值基本持平。这表明市场也预期4月LPR报价不会下调。

“银行仍存在负债成本压力。”中国民生银行首席研究员温彬认为,本次降准0.25个百分点,将于4月25日落地,每年为金融机构节约资金成本65亿元,利率自律机制鼓励中小银行降低存款利率上限,均有助于降低银行资金成本。但参考过往经验,去年两次降准0.5个百分点,共为金融机构每年节约资金成本280亿元,叠加优化存款利率自律定价形成机制、推出再贷款等结构性货币政策,综合带动了去年12月1年期LPR下降5个基点,但5年期以上LPR仍未变。近期降准等举措仍未使银行达到点差压降5个基点的最小步长,LPR报价保持不变。

LPR是贷款市场的定价基准,报价保持不变是否会影响到企业综合融资成本压降?对此,温彬表示,报价虽未变,但金融持续向实体经济合理让利,降低了综合融资成本。近期,俄乌冲突升级,叠加国内多地疫情反弹,对当前经济运行的不利影响已有所显现。一季度数据显示,我国经济增长4.8%,但主要宏观指标3月已经出现边际走弱迹象,生产和出口增长放缓,消费和进口已经转为负增长,经济下行压力较大。4月15日,央行发布降准公告,有助于加大信贷投放力度,从“量”上加大金融供给力度。今年3月,新发放的企业贷款利率为4.37%,比上年12月低8个基点,从“价”上为实体经济纾困。预计今后贷款利率将继续保持稳中回落态势,支持受疫情严重影响行业和中小微企业、个体工商户等渡过难关,稳住经济基本盘。

“尽管4月LPR不动,但短期内企业贷款利率还将延续下行走势。”王青同样认为,近期上海、吉林等地疫情反复并波及全国,宏观经济下行压力加大,加之PPI高企增加了下游中小企业经营压力,降低企业贷款利率的迫切性有增无减。主要动力有:一是金融让利实体。近期“全面加定向降准”以及中小银行存款利率浮动上限下调,都将在不同程度上为银行节约成本。预计在监管指导下,这部分成本下降将向实体经济传导,推动银行下调企业贷款利率。二是央行加大结构性货币政策工具实施力度,通过再贷款向银行提供更多低成本资金,引导银行以低利率向绿色发展和科技创新等重点领域投放信贷。

相关统计显示,今年以来人民银行引导市场利率下行0.1个至0.15个百分点,带动一季度企业贷款利率同比下降0.21个百分点至4.4%,为有统计以来的记录低点。接下来,近日召开的人民银行货币政策委员会第一季度例会指出,要继续完善市场化利率形成和传导机制,优化央行政策利率体系,加强存款利率监管,着力稳定银行负债成本,发挥LPR改革效能,推动降低企业综合融资成本。