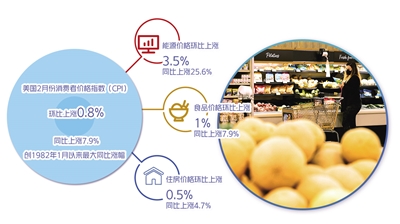

美国劳工部3月10日公布的数据显示,美国2月份居民消费价格指数(CPI)环比上涨0.8%,同比上涨7.9%,创1982年1月以来最大同比涨幅。美国2月份CPI环比和同比涨幅均较1月份明显扩大,表明美国通胀率继续强势上扬,美联储之前的分析预判和有关降温措施不够精准有力。美国面临两难抉择,既想确保经济增长,又要抑制通胀,通胀率在年内实现软着陆目标难度较大。

从美国国内来看,经济增长的动能正在减弱,风险依然存在,经济持续增长的难度在加大。

一是消费呈现疲软乏力态势。作为美国经济增长主要支撑力量的居民消费,在国民可支配收入减少和高通胀预期打击下,已出现徘徊或停滞现象。美国消费者去年四季度的消费支出仅对经济增长贡献了2.25%,其余大部分消费来自政府的救助政策支出。与此同时,居民实际可支配收入下降5.8%。3月11日,美国密歇根大学公布的调查报告数据显示,美国消费者信心指数初值跌至59.7,创2011年9月以来新低。消费者一年期通胀预期升至5.4,创1981年12月以来新高。

二是政策调控工具有限。拜登政府大肆刺激经济增长的量化宽松政策受到越来越多的质疑与反对。今年内若再出台较大规模经济刺激政策与措施,将会受到两党政治斗争的更多掣肘。拜登政府去年强烈刺激经济的效应已部分提前释放。

三是贸易拉动经济增长的效果弱化。贸易是拉动美国经济增长三大传统支柱之一。美国商务部的统计数据显示,去年商品贸易逆差增至1.08万亿美元,占GDP近5%。美国去年前三季度净出口连续下滑,四季度同比零增长。今年基于多种因素来看,美国贸易逆差继续创新高不无可能。

四是债务规模屡创新高。在新冠肺炎疫情冲击下,截至今年1月31日,美国联邦政府债务规模已突破30万亿美元大关。美国联邦政府债务与GDP的比值突破100%。债务的激增放大了美国经济的脆弱性,也限制了美国政府支持经济复苏和私人部门在中期进行投资的能力。

从外部因素看,全球经济继续复苏尚面临诸多不确定性,在经济增长和降低通胀两方面均承受压力。

首先,疫情威胁尚未彻底解除。全球奥密克戎毒株感染病例仍在增加。世卫组织官员警告,新冠病毒仍在快速广泛传播,未来出现危险性更高的新毒株的可能性依然存在。多国基于政治、经济和社会因素考量,急于解除防疫限制措施的做法缺乏理智,有可能再次付出巨大代价。

其次,大宗商品价格仍不稳定。在俄乌冲突爆发前,经济学家一度希望美国通胀率在今春“见顶”,但随着美国汽油价格以及小麦、金属等大宗商品受俄乌冲突及相关制裁措施影响,价格出现飙升,上述希望已落空。分析认为,俄罗斯是全球重要油气出口国,俄乌局势紧张将导致美国通胀进一步走强。一般认为,国际油价每桶每升高10美元,美国通胀水平将增加0.2个百分点。美国汽车协会日前公布的数据显示,过去一个月,美国汽油价格上涨24%,接近去年全年涨幅的一半。3月6日,全美汽油均价自2008年后首次突破每加仑4美元关口,居民生活成本大增。摩根大通警告,若油价冲高到每桶150美元,全球经济将停止增长,通胀率将冲高到7%以上。

再次,全球劳动力短缺问题尚未显著改善,生产原料、运输和储存成本继续走高,供应链不畅,多国通胀率不同程度地继续上升。在全球经济高度关联的当下,美国经济难以独善其身,不可能不受牵连。

美国及全球经济同时面临增长放缓和通胀上扬的难题,考验美联储和各国央行。高企的通胀率为美联储3月份开始加息铺平了道路。但随着市场开始担心通胀将继续加剧,削弱经济增长,带来滞胀风险,美联储在未来货币政策的选择上将更加困难。