“双碳”目标之下,二氧化碳捕集利用与封存(CCUS)今年以来迅速升温。

6月25日,每年15万吨碳捕集与封存示范项目在国能锦界公司通过168个小时试运行,这是目前国内规模最大的燃煤电厂燃烧后二氧化碳捕集与驱油封存全流程示范项目。试运行期间,示范项目连续生产出纯度99.5%的工业级合格液态二氧化碳产品。

7月5日,中国石化宣布启动我国首个百万吨级CCUS项目建设。该项目包括齐鲁石化二氧化碳捕集和胜利油田二氧化碳驱油与封存两部分。齐鲁石化捕集的二氧化碳运送至胜利油田进行驱油封存,实现二氧化碳捕集、驱油与封存一体化应用。

8月28日,中国海洋石油集团有限公司对外宣布,我国首个海上二氧化碳封存示范工程正式启动,将在南海珠江口盆地海底储层中永久封存二氧化碳超146万吨。

CCUS升温背后是政策驱动。“开展近零能耗建筑、近零碳排放、碳捕集利用与封存(CCUS)等重大项目示范”,写入了“十四五”规划纲要。《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》要求,推进规模化碳捕集利用与封存技术研发、示范和产业化应用,并且明确提出将加大对碳捕集利用与封存等项目的支持力度。由此,过去10多年作为战略技术储备的CCUS,即将进入大规模示范阶段。

厦门大学中国能源政策研究院院长林伯强撰文指出,2020年化石能源在一次能源消费中占比近85%,短中期仍然将是满足能源消费的主要来源。长期而言,非化石能源会逐渐成为主力,但化石能源可能难以被完全替代。化石能源使用带来的碳排放成为碳中和路径上必须要考虑解决的问题。CCUS作为二氧化碳的负排放技术逐渐来到风口。

生态环境部环境规划院发布的《中国二氧化碳捕集利用与封存(CCUS)年度报告》分析,从实现碳中和目标的减排需求来看,依照现在的技术发展预测,2050年和2060年,需要通过CCUS技术实现的二氧化碳减排量分别为6亿至14亿吨和10亿至18亿吨。

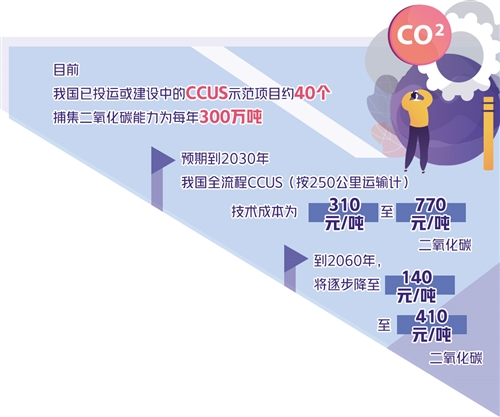

据了解,我国目前已投运或建设中的CCUS示范项目约为40个,捕集二氧化碳能力为每年300万吨,多以石油、煤化工、电力行业小规模的捕集驱油示范为主,行业发展处于初期示范阶段。

“相比国外,我国的CCUS项目起步较晚,而且项目运行成本太高,经济性不明确。”中国国际工程咨询有限公司高级工程师张建红说。有研究测算,不包括运输和封存成本,国外捕集二氧化碳的成本约为11美元/吨至57美元/吨,而我国当前的低浓度二氧化碳捕集成本为300元/吨至900元/吨。联合国政府间气候变化专门委员会的研究报告认为,只有当捕集和封存二氧化碳的总成本降到25美元/吨至30美元/吨时,CCUS技术才可能被大规模推广。

此外,捕集后提纯得到的二氧化碳产品的应用范围较窄,也限制了其产业化应用。

可以说,短期CCUS行业从示范走向大规模应用面临较大挑战,但有专家指出,未来10年到15年是培育产业能力的窗口期。

林伯强认为,由于CCUS产业链的全面布局需要很长的发展周期,应当将眼光放长远。面对未来能源系统大比例的风电光伏,既需要发展储能,也要同时意识到“煤电+CCUS”的配置将可以有力保障和推动相对低成本碳中和进程,有益于先立后破,也有益于我国资源利用。

《中国二氧化碳捕集利用与封存(CCUS)年度报告》预测,随着技术的发展,我国CCUS技术成本未来有较大下降空间。预期到2030年,我国全流程CCUS(按250公里运输计)技术成本为310元/吨至770元/吨二氧化碳,到2060年,将逐步降至140元/吨至410元/吨二氧化碳。

上述报告建议,为促进我国CCUS技术发展,更好支撑碳达峰碳中和目标实现,应明确面向碳中和目标的CCUS技术发展路径,完善政策支持与标准规范体系。同时,规划布局基础设施建设,有序开展大规模示范与产业化集群建设。提高全链条技术单元之间的兼容与集成优化,加快突破大规模全流程示范的相关技术瓶颈,促进产业集群建设。

张建红认为,CCUS技术还需进一步研究迭代,可超前部署新一代低成本、低能耗、低水耗技术。当前,应规划选址和布局,积极稳妥进行试点,通过政府引导,开展试点项目,鼓励社会资金参与,共同分享利益、承担风险,然后在总结经验的基础上有序推广。