在各项支农惠农政策积极作用下,二季度农业景气保持在较高水平,农业生产平稳增长,生猪产能恢复至正常水平,农产品贸易持续向好,农业投资规模扩大,务农收入快速增长。

未来预期看,全年粮食生产有保障,随着脱贫攻坚成果和乡村振兴有效衔接重点任务逐步落实,农民增收渠道逐步拓宽,投资空间不断拓展,农业景气有望保持向好态势。

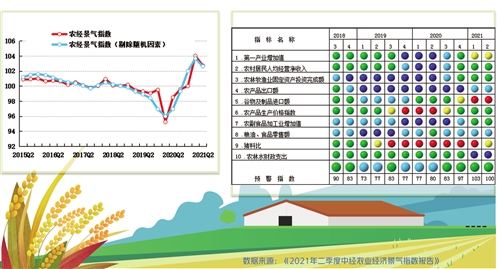

农业经济维持较高景气水平

二季度,农经景气指数为102.7,比一季度回落1.3点,仍处于较高景气水平。进一步剔除随机因素后的农经景气指数为102.6,支农惠农政策对行业景气起到积极支撑作用。

与一季度相比,农经景气指数的6项指标均有不同程度的回落,这主要受同比基数抬升影响。从各指标两年平均增速来看,农业生产、农业投资、农业劳动生产率增速较一季度均有所回升,农产品出口、务农收入增速保持稳定,农林水财政支出降幅明显收窄。

二季度,农经预警指数为100.0,比一季度回落3.3点,继续在“绿灯区”运行。构成农经预警指数的10项指标中,位于“红灯区”(过快)的有1项,为谷物及制品进口额;位于“黄灯区”(偏快)的有2项,为第一产业增加值和猪料比;4项位于“绿灯区”(正常),分别为农村居民人均经营净收入、农林牧渔业固定资产投资完成额、农产品生产价格指数和农副食品加工业增加值;2项位于“浅蓝灯区”(偏慢),分别为农产品出口额和粮油食品零售额;1项位于“蓝灯区”(过慢),为农林水财政支出。与一季度相比,猪料比从“红灯区”下降至“黄灯区”;其余9个指标未发生变化。

农业经济整体运行平稳。二季度,第一产业增加值为28402亿元,同比增长7.8%,比一季度回落0.3个百分点;两年平均增长4.3%。全年农业景气有望保持向好态势,但考虑到同比基数抬升,下半年农业景气指数将有所回落。经模型预测,2021年三季度、四季度中经农业经济景气指数分别为101.8和101.2。

夏粮丰收奠定全年稳产基础

全国夏粮产量再创新高,实现了总产、面积、单产“三增加”。夏粮总产量2916亿斤,同比增长2.1%,为实现全年粮食产量稳定奠定了基础。从播种面积来看,国家加大对粮食生产的扶持力度,稳定种粮预期,加上种粮比较收益提高,农民种粮意愿明显提升,夏粮播种面积为3.97亿亩,同比增长1%,扭转连续五年下滑势头。从单产来看,夏粮单产连续三年保持增长,今年全国夏粮单产367.7公斤/亩,同比增长1.1%。单产提高一方面得益于生长期内良好的墒情,另一方面也得益于病虫害防控力度加大和高标准农田建设持续推进。

近期河南等地发生洪涝、台风等灾害,农业生产受到影响,河南省7500多万亩秋粮作物面积中有1000多万亩受灾。全国范围看,1月至7月全国农作物累计受灾6300多万亩,比去年同期少9000多万亩,比近5年同期少1.2亿亩。除河南外,全国大部分地区灾害发生程度较轻,秋粮长势平稳。8月17日,全国农业防灾减灾和秋粮生产视频调度会强调,扎实抓好农业防灾减灾和秋粮生产工作,确保完成全年粮食和农业丰收目标任务。

畜牧业同样保持稳定增长,上半年全国猪牛羊禽肉产量4291万吨,同比增长23.0%。

随着前期稳产措施成效显现,生猪生产已恢复至正常年份,提前半年完成了三年行动方案确立的目标任务。截至6月末,生猪存栏43911万头,同比增长29.2%,恢复至2017年末的99.4%;能繁殖母猪存栏4564万头,同比增长25.7%,相当于2017年末的102.1%。上半年,生猪出栏33742万头,同比增长34.4%;猪肉产量2715万吨,同比增长35.9%。

上半年,禽肉产量1075万吨,同比增长5.8%,禽蛋产量1557万吨,同比下降4.1%。禽蛋产量下降主要是因为去年禽蛋价格低、饲料成本高导致蛋鸡养殖整体亏损,今年部分养殖户退养或缩减养殖规模。

饲料需求带动谷物进口增长

出口方面,农产品上半年出口额为383.9亿美元,同比增长9.2%,两年平均增长2.5%,与一季度基本持平。水海产品、蔬菜、干果等优势农产品持续扩大出口。其中,水产品出口97.3亿美元,同比增长17.2%;蔬菜及食用菌出口55.2亿美元,同比增长1.3%;鲜、干水果及坚果出口25.8亿美元,同比增长18.2%。

进口方面,养殖业恢复,对饲料需求激增,带动谷物进口大幅增加。上半年,我国谷物及其制品进口额为104.5亿美元,同比增长167.3%,增速比一季度回落40.9个百分点。其中,玉米进口保持大幅增长,进口量为1530万吨,同比增长318.5%,进口额达40.5亿美元,同比增长417.3%;高粱进口量为479万吨,同比增长169.4%,进口额为14.8亿美元,同比增长261.2%;大麦进口量为565万吨,同比增长131.1%,进口额为15.4亿美元,同比增长158.4%;稻谷及大米进口量为255万吨,同比增长106.3%,进口额为12.0亿美元,同比增长74.7%;小麦进口量为537万吨,同比增长60.1%,进口额为16.2亿美元,同比增长69.3%。

供过于求引发猪价大幅下跌

二季度,农产品生产价格同比上涨0.1%,涨幅比一季度回落7.7个百分点,主要受生猪价格下降影响。

从农产品构成来看,二季度,全国农产品生产者价格“三升一降”。农业产品价格上涨11.3%,涨幅比一季度回落6.6个百分点;林业产品上涨4.7%,涨幅比一季度扩大3.2个百分点;渔业产品上涨17.3%,涨幅比一季度扩大12.9个百分点;饲养动物及其产品价格下跌15.6%,跌幅比一季度扩大14.5个百分点。

分品种看,部分产品价格变动较大。二季度生猪价格下跌33.4%,跌幅比一季度扩大27.1个百分点;大豆价格同比上涨16.0%,涨幅比一季度小幅回落。从三大主粮看,受饲料用粮需求增加影响,玉米价格快速上涨,二季度,玉米、稻谷、小麦生产者价格分别上涨32.8%、0.8%和3.8%,但涨幅比一季度均有所回落。

二季度,猪料比为6.25∶1,连续3个季度下降。生猪养殖预期收益从6月进入亏损周期,且亏损面不断扩大。为促进生猪产业持续健康发展,六部门近日印发了《关于促进生猪产业持续健康发展的意见》,从金融政策、逆周期调整等多方面部署,有望熨平生猪价格周期波动,巩固生猪产能恢复成果。

上半年,反映最终消费的粮油、食品零售额为8047亿元,同比增长10.5%,比一季度加快0.5个百分点。在去年同期基数较高背景下,粮油食品零售仍保持较快增长,表明居民饮食消费需求持续释放。

城乡居民收入差距持续缩小

今年以来,随着疫情防控统筹推进,经营活动逐步正常化,带动农民经营净收入实现较快增长。上半年,农村居民人均经营净收入为2635元,同比名义增长10.5%,两年平均增长6.1%,与一季度基本持平。农民整体收入增加,上半年农村居民人均可支配收入9248元,同比名义增长14.6%;扣除价格因素实际增长14.1%,快于城镇居民3.4个百分点。上半年,城乡居民人均可支配收入比值为2.61,城乡居民收入相对差距继续缩小。

上半年,农林牧渔业固定资产投资同比增长19.9%,两年平均增速为18.4%,比一季度回落2.1个百分点,但大幅度高于第二、第三产业的两年平均投资增速。

财政涉农支出有所回落。上半年,财政农林水支出9369亿元,同比下降8.1%,主要受上年同期基数较高和上半年基建支出整体减少影响。从两年平均来看,上半年财政支出同比下降0.4%,降幅比一季度明显收窄4.1个百分点。

上半年,第一产业劳动生产率为人均14542.6元,同比增长12.9%,两年平均增长9.4%,劳动生产率保持快速增长并持续高于第一产业增加值增速,主要得益于现代农业发展水平的稳步提升,农业生产效率持续提升。