日前,证监会就修改《创业板首次公开发行证券发行与承销特别规定》部分条款向社会公开征求意见。证监会表示,此次修订是为了进一步优化注册制新股发行承销制度,促进买卖双方博弈更加均衡,推动市场化发行机制有效发挥作用。

此次证券监管部门修改规定,是针对注册制下新股发行中机构“抱团报价”行为。在科创板、创业板新股发行中,机构“抱团报价”行为频现。

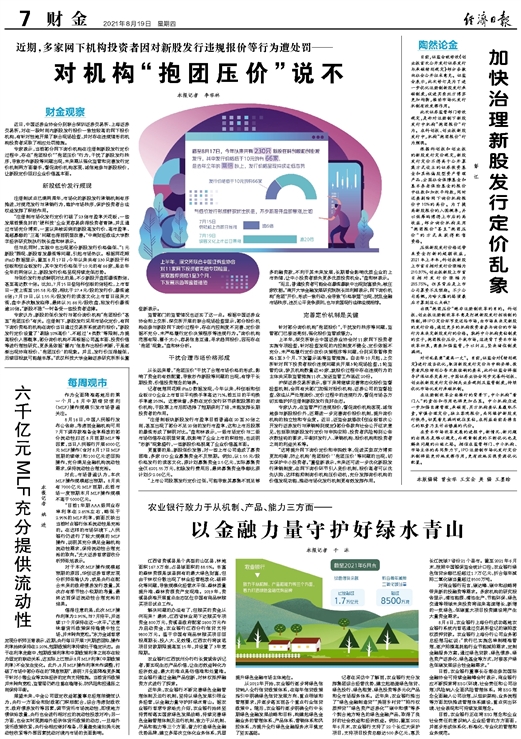

根据科创板和创业板的新股发行定价规定,新股发行定价不得高于公开募集方式设立的证券投资基金和其他偏股型资产管理产品、全国社会保障基金和基本养老保险基金的报价中位数和加权平均数,同时还要剔除网下询价机构报价中10%的高价。为了提高新股报价的入围概率,并以低筹码博得上市后的高收益,部分询价机构采用“抱团报价”甚至“抱团压价”的方式来获得配售资格。

压低新股发行价格还带来资金打新的超额收益,2021年上半年,科创板新股上市首日相对发行价涨幅为210.37%,创业板新股上市首日相对发行价涨幅为285.75%。但其背后是上市公司募资不及预期。不少公司感慨,为啥火爆的路演最后才募到这么点钱?

出现“抱团压价”绝非注册制改革的目的。科创板、创业板注册制改革本意是打破新股发行核准制的限制,将IPO定价环节交还给市场,由市场来决定新股的发行价格,通过更多的机构投资者参与询价的市场行为来决定新股发行的价格。孰料中介机构竟钻制度的空子,抱团报价压价,干扰市场,这违背了资本市场改革初衷,需要加强监管,予以纠正,坚决堵住制度漏洞。

对付乱象需“道高一丈”。目前,证监会对《特别规定》进行适当优化,取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求,此外证监会将指导沪深证券交易所、中国证券业协会同步完善科创板、创业板新股发行定价相关业务规则及监管制度,持续优化市场化发行承销机制。

在注册制改革全面推行的背景下,中介机构“看门人”的责任和作用也将更加凸显。中介机构应进一步加强自律管理,承销商、买方机构要认真履职尽责,审慎合理定价,独立客观报价,共同维护新股发行秩序,切莫看见漏洞就往里钻,在利益面前丢掉自己的职责乃至付出惨痛的代价。

在资本市场改革发展的进程中,新情况、新问题的出现总是难以避免,而规章制度的不断优化也是解决问题的必经之路。相信在监管部门、中介机构、市场主体的共同努力下,IPO注册制市场化发行定价机制将能更好地发挥作用,更有效地实现资源优化配置。