“金融系统对实体经济的支持力度比较稳固,企业融资便利性提升,综合融资成本稳中有降。”在近日国务院政策例行吹风会上,中国人民银行副行长范一飞在回答经济日报记者提问时表示。

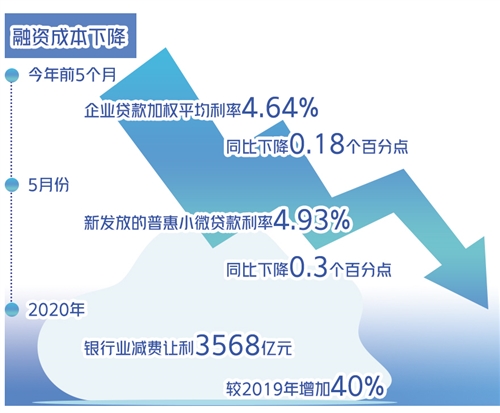

融资成本下降体现在哪儿?范一飞列举了两组数字:一是今年前5个月企业贷款加权平均利率4.64%,同比下降0.18个百分点;二是5月份新发放的普惠小微贷款利率4.93%,同比下降0.3个百分点。

范一飞表示,将继续实施稳健的货币政策,搞好跨周期政策设计。要持续释放贷款市场报价利率(LPR)改革潜力,落实好优化存款利率监管要求,推动实际贷款利率进一步降低。要用好两项直达实体经济的货币政策工具,给小微企业再帮扶一把。要推动小微企业融资更加便利,综合融资成本稳中有降。

“减费让利不仅涉及银行业,也涉及多方市场主体。”银保监会消费者权益保护局局长郭武平表示,去年以来,金融监管部门下大力气推动金融系统加大减费让利力度。2020年,银行业减费让利3568亿元,较2019年增加40%,与降低利率、贷款延期还本付息等政策相配合,完成了金融系统向实体经济合理让利1.5万亿元的目标。

郭武平强调,除了银行需要减费让利之外,其他涉及的市场主体也要这么做。郭武平介绍,目前存在多个市场主体、多头收费的问题,如一些大型互联网平台通过导客引流来收取费用,这可能就占到6%、7%,再加上一些提供风险缓释措施的市场主体收取6%、7%的费用,而银行收取的费用可能只有4%、5%。“在有的案例中,这三方面加起来就占到20%左右。”郭武平表示,下一步,既要规范银行收费,也要加大与融资收费相关的其他市场主体的规范力度,包括大型互联网平台以及其他一些提供风险缓释措施的市场主体等。

对于市场上关于“支付降费是让金融机构‘割肉’”的看法,范一飞表示不能完全同意。他表示,将由全产业链共同承担降费的责任,进一步优化支付产业成本传导机制。

“要确保本次降费政策落地见效,切实惠及市场主体,切实做到‘降费不降服务’。”范一飞说,部分支付服务市场主体面临着一定的发展压力,基于这些市场现状,在制定政策过程中会进行专项调查研究,涉及成本测算、行业影响评估,合理地确定降费主体、降费项目、降费幅度以及实施期限,确保降费措施对行业的影响整体可控。

此外,还通过制度设计、规则制定等长效措施,来保障支付行业高质量可持续发展。一是推动支付产业与实体经济双促双增,做大市场的“蛋糕”。二是优化支付服务市场的结构。通过同步降低发卡行、清算机构等成本端收费,来减轻支付服务主体特别是中小支付机构的成本压力。三是要维护市场公平竞争秩序,针对当前支付机构市场集中度较高、垄断现象仍然存在、部分中小机构生存空间受限的现状,可以通过完善顶层制度设计,来引导支付机构真正回归小额、便民支付本源。纠正市场垄断不正当行为,还要更好发挥清算机构作用,逐步形成网络支付等各个场景下行业协调、可持续的定价体系,加快支付服务供给结构性改革,优化牌照资源管理,推动支付服务市场健康发展。