如何更好为小微企业提供金融服务?监管机构近期为银行业保险业金融机构“划重点”。近日,中国银保监会印发《关于2021年进一步推动小微企业金融服务高质量发展的通知》(以下简称《通知》),围绕加大增量金融供给、优化金融供给结构等五个方面提出了20项举措。

在业内专家看来,金融机构尤其是大型商业银行近几年纷纷下沉业务,发力零售端,服务小微企业本就是其重要的业务转型方向。监管机构此次提出高质量发展的目标,对金融服务提出了更高要求,有利于进一步优化金融资源,实现有效配置,更好服务实体经济高质量发展。

大型银行要发挥带头作用

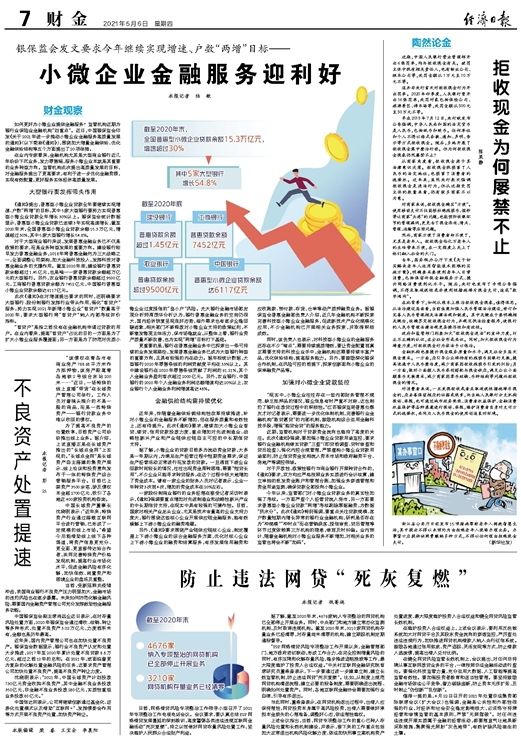

《通知》提出,普惠型小微企业贷款全年要继续实现增速、户数“两增”的目标,其中5家大型银行要努力实现普惠型小微企业贷款全年增长30%以上。银保监会统计数据显示,普惠型小微企业贷款已连续3年实现高速增长,截至2020年末,全国普惠型小微企业贷款余额15.3万亿元,增速超过30%,其中5家大型银行增长54.8%。

对于大型商业银行来说,发展普惠金融业务已不仅是政策的要求,而是业务转型发展的重要方向。建设银行较早发力普惠金融业务,2018年将普惠金融列为三大战略之一,全面调整公司架构,加大金融科技投入,发挥科技对普惠金融业务的支撑作用。截至2020年底,建设银行普惠贷款余额超过1.45亿元,也是唯一一家普惠贷款余额超万亿元的大型银行。另外,农业银行普惠贷款余额超过9500亿元,工商银行普惠贷款余额为7452亿元,中国银行普惠型小微企业贷款余额达6117亿元。

此次《通知》在对增速提出要求的同时,还明确要求大型银行、股份制银行发挥行业带头作用,强化“首贷户”服务,努力实现2021年新增小微企业“首贷户”数量高于2020年,要求大型银行将“首贷户”纳入内部考核评价指标。

“首贷户”是指之前没有在金融机构申请过贷款的用户。在业内看来,提高“首贷户”占比的目的一方面是为了扩大小微企业服务覆盖面;另一方面是为了防范对优质小微企业过度授信的“垒小户”风险。光大银行金融市场部宏观分析师周茂华分析认为,银行普惠金融业务的空间仍很大,国内经济恢复呈现良好态势,海外需求也有逐步企稳回暖迹象,相关部门不断释放对小微企业支持的政策红利,不断激发微观主体活力,保市场稳就业,从整体上看,银行业资产质量不断改善,也为实现“两增”目标打下基础。

更重要的是,银行在普惠金融业务中已探索出一条可持续的业务发展路径,发展普惠金融业务已成为大型银行转型的重要方向,且具有较强的内在动力。据年报统计数据,大型银行2020年零售条线的利润贡献度平均在33%以上。其中建设银行在2020年零售条线贡献了利润的61.21%,其个人金融业务盈利首次超过2000亿元。另外,农业银行、中国银行的2020年个人金融业务利润总额增速均达20%以上,农业银行个人金融业务利润增速高达48%。

金融供给结构需持续优化

近年来,伴随着金融供给侧结构性改革持续推进,针对小微企业的金融服务不断增加,但在服务质量和有效性上,还有待提升。此次《通知》要求,继续加大小微企业首贷、续贷、信用贷款投放力度,重点增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。

据了解,小微企业的贷款目前多为流动资金贷款,大多是一年期以内,为满足生产经营过程中短期资金需求,保证生产经营活动正常进行而发放的贷款。一旦遇到下游企业回款时间较长的情况,往往出现资金周转困难,需要“短贷长用”,不少企业只能寻求转贷服务,在这个过程中极大地增加了资金成本。曾有一家企业的财务人员对记者表示,企业一年转贷3次到4次,增加的资金成本在20%左右。

一家股份制商业银行的业务经理在接受记者采访时表示,《通知》强调要重点增加对先进制造业和战略性新兴产业的中长期信贷支持,在现实中具有较强的可操作性。目前,国家对相关产业龙头企业,尤其是技术含量高的企业支持力度大,银行围绕这些核心企业开展供应链金融服务,能有效缓解上下游小微企业的融资难题。

另外,《通知》要求围绕产业链供应链核心企业,制定覆盖上下游小微企业的综合金融服务方案,优化对核心企业上下游小微企业的融资和结算服务,有序发展信用融资和应收账款、预付款、存货、仓单等动产质押融资业务。据银保监会普惠金融部负责人介绍,近几年金融机构不断探索完善科技型小微企业金融服务,促进新技术产业化规模化应用,不少金融机构已开展相关业务探索,并取得积极成效。

同时,该负责人也表示,对科技型小微企业的金融服务还存在不少“堵点”,需要持续提质增效,要让资金配置到真正需要支持的科技企业手中,金融机构还需要持续丰富产品,优化供给结构,提高服务能力。另外,要鼓励深化银保合作机制,在风险可控的前提下,探索创新面向小微企业的保单融资产品等。

加强对小微企业贷款监控

“现实中,小微企业往往存在一些内部财务管理不规范、缺乏抵押品的情况,银企信息有时严重不对称,这也制约了银行在放贷过程中的积极性。”江苏银保监局普惠处蔡友才对记者表示,需要进一步优化体制机制,完善银行业金融机构“敢贷愿贷”的内部机制,鼓励机构综合运用金融科技手段,增强“能贷会贷”的服务能力。

近期,监管机构对于贷款资金流向也维持了高度的关注。此次《通知》强调,要加强小微企业贷款用途监控,要求银行业金融机构做实贷款“三查”(即贷前调查、贷时审查和贷后检查),强化内控合规管理,严禁虚构小微企业贷款用途套利,防止信贷资金变相流入资本市场和政府融资平台、房地产等调控领域。

对于开放性、政策性银行与商业银行开展转贷合作的,《通知》要求,双方均应严格按照业务实质进行会计核算,建立单独的批发资金账户和管理台账,加强业务穿透管理和资金用途监测,确保贷款全部投向小微企业。

今年以来,监管部门对小微企业贷款业务的真实性加强了考核。一方面严查个人经营贷流入房市,另一方面要求普惠型小微企业贷款“两增”考核剔除票据融资,为数据“挤水分”。此次《通知》特别强调,要重点关注贷款规模、客户数量短期内增长异常的银行业金融机构,研判是否存在为“冲规模”“冲时点”而在营销获客、授信审批、贷后管理等环节过度依赖第三方机构的隐患,做到及时纠偏。业内预计,随着金融机构对小微企业服务不断增加,对相关业务的监管也将会不断“加码”。