四季度的头两天,美国和欧洲主要股市、债市遭遇重创。与国内的红涨绿跌相反,美欧市场的“开门红”让投资者伤透了心。究其原因,伤害投资者的根源是“全球经济放缓”“贸易保护主义”“脱欧不确定性”等灰犀牛连续发威。

10月1日,美国标普500指数、纳斯达克指数和道琼斯指数分别下跌1.23%、1.13%和1.28%。当日欧洲泛欧绩优300指数、英国富时100指数、德国DAX指数和法国CAC指数也分别下跌了1.23%、0.6%、1.1%和1.3%。

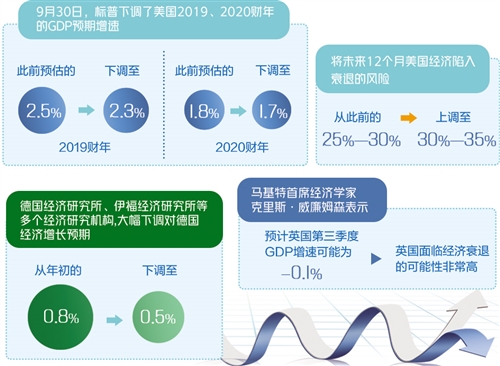

造成当天跨大西洋市场寒意的主要原因是“全球经济放缓”这头灰犀牛在发威。9月30日,标普下调了美国2019、2020财年的GDP预期增速,分别从此前预估的2.5%和1.8%下调至2.3%和1.7%,并将未来12个月美国经济陷入衰退的风险从此前的25%—30%上调至30%—35%。标普的预警随后在10月1日美国供应管理协会(ISM)发布的9月份制造业指数中得以验证。最新数据不仅下跌至2009年6月份以来最低纪录的47.8,更是显著低于预期的50.5水平,连续两个月处于枯荣线之下。

随后10月2日公布的美国ADP就业数据再次不及预期。9月份实际值为13.5万,不及预期的14万人,前值也从19.5万下修至15.7万人,加深了投资者对美国经济恶化的担忧。穆迪首席经济学家詹迪表示,企业在雇佣活动上开始变得更加谨慎,小型企业尤其犹豫。如果商业活动继续收缩,失业率将开始上升,将对美国经济的内生动力造成严重负面冲击。

欧洲层面,当地时间10月2日,德国经济研究所、伊福经济研究所等多个经济研究机构发表了名为《德国:经济进一步降温——工业陷入衰退》的报告,上述机构在报告中大幅下调对德国经济增长预期,从年初的0.8%下调至0.5%。随后公布的一系列PMI数据再次加重了投资者对于欧洲经济形势的担忧。德国9月份综合PMI数据为48.5,低于行业枯荣线;法国、西班牙的综合PMI数据虽然高于行业枯荣线,但都显著低于预期和前值水平。因此,欧元区总体综合PMI下滑至接近枯荣线的50.1。

对此,马基特首席经济学家克里斯·威廉姆森表示,从当前数据来看,欧元区三季度GDP增速最多只有0.1%,经济几乎陷入停滞,为2013年中期以来的最差数据。更为关键的是,前瞻数据显示四季度欧元区经济增长动力将进一步流失,此前仅限于制造业的下行风险正在向服务业部门扩展,欧元区经济衰退风险越来越近。

受此影响,美国股市2日继续全线下滑,其中标普500指数、纳斯达克指数和道琼斯指数分别下滑1.79%、1.56%和1.86%;寒风之下的欧洲市场也类似,欧洲泛欧绩优300指数、英国富时100指数、德国DAX指数和法国CAC指数分别下跌2.65%、3.2%、2.5%和2.9%。

值得关注的是,美欧经济下行风险的背后有着另外一头灰犀牛的影子——贸易保护主义。这头灰犀牛的冲击力不仅间接体现在宏观经济下行压力上,更直接体现在对美欧市场的重压之上。

美欧经济下行压力部分来自美国顺周期强经济刺激的后遗症和欧洲财政政策与货币政策的不同步,但两者面临的共同挑战是贸易紧张局势之下全球经济动力受限,进而造成自身外部增长动力的下滑。来自德国商业银行、安本标准投资、高盛等国家投资机构的研究报告显示,贸易保护主义政策直接冲击美国、欧洲经济的外部环境。

然而,即使外部经济增长动力下滑明显,美国政府还是于2日决定对价值数十亿美元的欧盟输美商品加征关税,以报复其对空中客车的非法补贴行为。欧盟委员会、法国和意大利政府对此均强硬表态,同时欧盟发布了一份对美报复性征税计划。

受此影响,美国10年期国债收益率于1日和2日连续下跌,刷新3周低位。在贸易紧张形势、市场对美国经济衰退的担忧、美联储鸽派预期等因素的综合作用下,10年期国债的收益率可能仍然有下行压力。

不要让过度的民粹因素扰动正常政治经济运转,这或许是第三头灰犀牛“脱欧不确定性”从2015年底狂奔以来最重要的警示。脱欧不确定性的负面冲击不仅体现在了对欧元区和德国经济的冲击上,更体现在了英国自身金融市场震荡和宏观风险上升。在10月初英国富时100指数巨幅下滑的同时,英国宏观经济走势持续恶化。最新数据显示,英国9月份综合PMI数据为49.5,低于预期的50,下探至行业枯荣线之下。威廉姆森不无担忧地表示,这样大规模的商业信心丧失,近十年来仅仅在2016年脱欧公投时刻见过。预计英国第三季度GDP增速可能为-0.1%,英国面临经济衰退的可能性非常高。

令人担忧的是,这场海外资本市场的连续震荡可能并不是终点。正如英国前首相丘吉尔所说,“这不是结束,甚至不是结束的开始,而是开始的结束”。这三头灰犀牛的真正威力和全貌,或许还需要时间才能为投资者所真正看清。