今年上半年,消费金融公司业绩继续呈现明显分层,头部公司仍保持相对优势,且已进入“强强竞争”模式,但一些小消费金融公司日子不太好过。随着客户的共债和负债水平快速上升,加之获客成本、资金成本持续提升,消费金融公司盈利能力面临不小的挑战——

随着多家消费金融公司陆续披露中期业绩,一个颇为显著的问题摆在了行业面前——增速放缓、盈利能力面临挑战。

多位业内人士表示,预计消费金融行业未来几年的市场容量仍将持续增长,但增速将逐年下滑。

此外,随着客户的共债和负债水平快速上升,消费金融公司所面临的信用风险压力增大,风险成本上升,加之获客成本、资金成本也呈上升趋势,消费金融公司的盈利能力正在遭遇“考验”。

盈利能力持续分化

从已披露的数据看,由于各家消费金融公司的资源禀赋不同、营运时长各异,其今年中期业绩继续呈现出明显分层,头部公司仍保持相对优势。

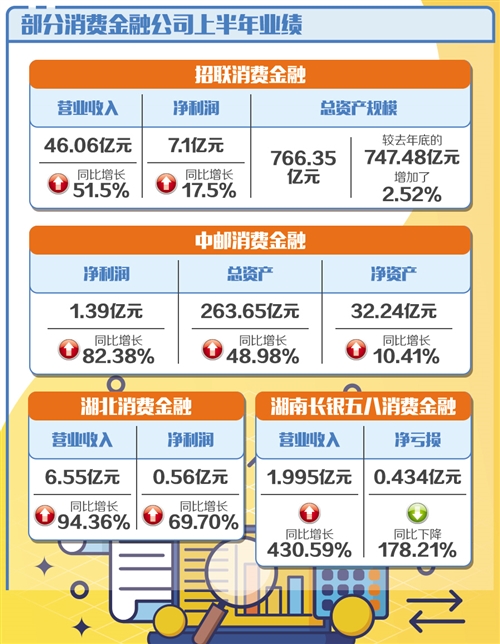

具体来看,招联金融上半年实现营业收入46.06亿元,同比增长51.5%;实现净利润7.1亿元,同比增长17.5%;总资产规模766.35亿元,较去年底的747.48亿元增加了2.52%。

中邮消费金融有限公司上半年实现净利润1.39亿元,同比增长82.38%;总资产263.65亿元,同比增长48.98%;净资产32.24亿元,同比增长10.41%。

除了头部公司,部分业绩基数较小的消费金融公司也保持了快速增长势头。其中,湖北消费金融股份有限公司上半年实现营业收入6.55亿元,同比增长94.36%;实现净利润0.56亿元,同比增长69.70%。

相较之下,2018年首次实现扭亏为盈的湖南长银五八消费金融,却在今年上半年再次遭遇亏损。数据显示,该公司上半年实现营业收入1.995亿元,同比增长430.59%;净亏损0.434亿元。

多位业内人士表示,分析消费金融公司的盈利能力,要从消费金融行业、消费金融公司自身这两个角度来看。

从行业角度看,竞争正进一步加剧,且已进入“强强竞争”模式,占据头部流量的当属商业银行和互联网巨头。

其中,商业银行,尤其是国有大行借助自身的资金优势、风控优势,牢牢抓住优质客户群体,给予其低息高额的消费贷款,基本占领了最优质的头部流量;互联网巨头则通过控制线上流量入口来获取优质客户,但由于和商业银行竞争激烈,互联网巨头也纷纷开始下沉来获客。

由此,互联网巨头就与占据中部流量的消费金融公司形成了直接的竞争。这也带来行业竞争白热化,且产品同质化较严重。

相比之下,小贷公司则占据了底部流量,但因其在资产规模、流量转化能力等方面存在一定不足,故尚未能与消费金融公司形成有力竞争。

资金和获客成本上升

如果进一步从消费金融公司自身这一微观角度看,其盈利能力则囿于资金成本、获客成本、风险成本、运营成本等多重因素。

“由于消费金融公司是不得吸收存款的放贷机构,资金来源、资金成本就成为盈利的重要前提,但目前受商业银行压缩同业规模的影响,消费金融公司的融资成本上升,利差进一步缩小。”某头部消费金融公司负责人说,“举个例子,一个客户正在网上买东西,通过线上找我们借了两三千元钱,即使他在两周这么短的时间内还款,按照当前给他的年利率计算,我们还是亏本的,因为无法覆盖资金成本、风险成本、通道成本等。”

值得注意的是,除了商业银行同业授信,消费金融公司的融资渠道也正在得到拓宽,除了股东增资,部分实力较强的公司还可通过银行间同业拆借、资产证券化、金融债券和银团贷款等多种方式融得资金。

日前,兴业消费金融股份公司在全国银行间债券市场公开发行了首期金融债“兴业消费金融2019年第一期金融债券”,计划发行规模为20亿元。

此外,截至今年5月末,已有10家消费金融公司获准进入全国银行间同业拆借市场。从长期看,这有助于在一定程度上缓解其资金压力。

“2018年4月份,招联金融获批进入全国银行间同业拆借市场,进一步拓宽了融资渠道,提升了资金业务的市场参与度,也从侧面反映出公司良好的盈利能力和稳健的经营实力。”招联金融董事总经理章杨清说。

除了资金成本上升,获客成本也已成为多家消费金融公司“成长的烦恼”。

“获客难、过客多、用户留存周期短,这是消费金融公司开展线上业务时普遍面临的难题。”某消费金融公司负责人说,相比于商业银行,消费金融公司知名度较低,且大多采取纯线上模式,线下网点少。

记者观察发现,目前消费金融公司获客的主要渠道有3种,即自身APP、自身的微信公众号、与第三方合作的线上渠道。“在移动互联网时代,引流的成本非常高,通过最后一种渠道我们确实能够获得部分有效流量,但合作方提出的利润分成也较高,这部分成本正在快速上升。”上述负责人说。

风险成本如何管控

除了持续上升的资金成本和获客成本,风险成本也是影响消费金融公司盈利能力的重要因素,更是决定其能否行稳致远的关键。

“风控是金融机构的核心环节,控制好风险是不断提升产品体验、提高效率、降低成本的关键。”章杨清说。

值得注意的是,与传统信贷业务的风控不同,线上消费金融行业所面临的信用风险有其独特之处,集中表现为三点,即触达场景多样性、客群特征差异性、风险暴露快速性,加之这部分客户多为商业银行无法触达的长尾客户,资信状况偏弱,因此,摆在消费金融公司面前的一个重要课题是,如何通过研究客户的当前行为来发掘其背后的心理特征,进而预测客户未来的信用风险。

“比如,用户申请招联金融‘好期贷’产品,在选择希望得到的额度时会有一个拖动条,如果某个用户一次性将拖动条拖至最大额度,那么他的违约风险就明显高于其他行为的客户。”章杨清说。

得出这一结论的背后,是招联金融创新的“实时流计算智能风控模型”。该模型捕捉用户在移动终端的日常操作行为,经过多样化的特征工程算法,提取那些反映用户还款意图、行为偏好的风险特征向量,构建线上实时计算的特征向量库,构建申请评分模型,并可在线实现模型的迭代更新和一键化部署。

业内人士表示,在保障用户信息安全与隐私的前提下,消费金融公司充分应用手机用户在申请贷款过程中的碎片化行为,有助于降低其征信成本,因为这些信息完全免费,无需增加额外的征信成本,与此同时,还能够以批量化、标准化、数字化的方式来识别用户的风险等级,在一定程度上能对中国人民银行的传统征信数据形成有益补充。