目前,国内部分第三方财富管理公司实际上充当着“销售掮客”的角色,这些公司从大型金融机构批发产品,雇佣大量“理财顾问”销售给客户,自己从中抽取不菲佣金。如此“财富管理”,很难在风险控制上做到独立和专业。对于第三方财富管理机构来说,应提升合规和风控水平,积极探索未来发展方向——

最近,第三方财富管理机构诺亚财富涉嫌34亿元“踩雷”事件,引发投资者关注。实际上,第三方财富管理机构“踩雷”的事件并不鲜见。Wind资讯统计,2017年至今,第三方财富管理机构涉嫌“踩雷”事件多达11起。

卖的是什么产品

根据诺亚财富提供的部分公告和材料,诺亚财富旗下上海歌斐资产管理公司的信贷基金为承兴国际控股相关第三方公司提供供应链融资,总金额为34亿元。承兴国际控股实际控制人近期因涉嫌欺诈活动被刑事拘留。作为基金管理人,上海歌斐资产管理有限公司已采取各种法律行动,并全力采取最佳方式履行其义务,保护基金投资人相关利益。

之后,歌斐继续回应称,该产品系其管理的供应链金融基金,目前此案件已在司法流程中,据已经得知的信息是此案件系金融诈骗案件,众多金融机构和个人均为受害者。

事件还在发酵中,但公众对第三方财富管理机构产生怀疑。什么是第三方财富管理机构?它们售卖的产品结构是什么样的?

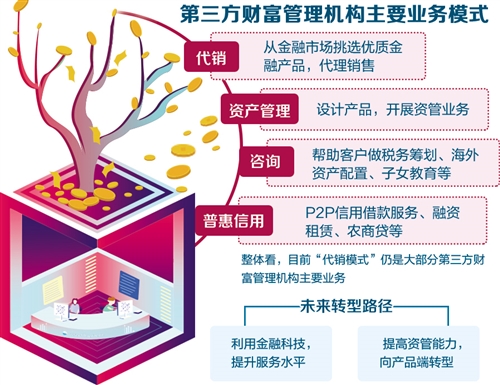

第三方财富管理机构,一般是指除了基金公司、保险公司、商业银行之外的独立财富管理公司。这些公司是除了大金融机构和投资者之外的,相对独立的第三方,帮助投资者遴选各类财富管理产品。其中,少数第三方财富管理机构拥有公募基金销售牌照、私募基金管理牌照、保险销售牌照等,能发行和销售部分资管产品,多数没有资管牌照且基本不具备投资能力的机构,仅充当大型持牌机构代售资管产品的销售渠道,或者干脆属于P2P网络信贷范畴。

“表面上,第三方财富管理机构做的是五花八门的销售买卖,‘穿透’之后,无非包含两大类产品:一类是做权益类资管产品的代销机构,即涉及炒股和非上市公司的股权投资,相应的代销产品分别是私募证券投资基金、公募基金、私募股权投资基金;另一类是以基金、信托等作为‘外壳’或通道,‘代销’债务,本质上属于债券类固定收益产品。”一位第三方财富管理机构负责人认为,此次诺亚财富“爆雷”涉及的资管产品可能属于“次级债”范畴。一方面,由第三方财富管理机构以信贷基金等形式“借钱”给上市公司,第三方财富管理机构名义上“稳赚不亏”,但实际上容易被承兴国际这样的公司“拖累”;另一方面,第三方财富管理机构将这些“买来的债务”通过资产证券化等形式“包装”成财富管理产品售卖给投资者。

机构责任在哪里

资产证券化在其中发挥着什么作用呢?据了解,资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(ABS)的过程。在本案中,诺亚财富很可能以应收账款为核心资产发行供应链金融ABS产品。

中诚信国际信用评级有限公司相关部门负责人表示,目前市场上的供应链金融ABS主要涉及应收账款ABS和应付账款ABS两类,其中,应付账款ABS的基础资产本身是经过相关应付主体确认的,所以在应付义务的确认方面得到了保障。目前应收账款ABS的发行人多为大型央企、国企以及优质民营企业,这些企业都有一个共同的特点,就是对应收账款的管理非常全面,同时对应收账款周转要求很高,这样才会契合应收账款ABS这个金融工具的要求和功能。

但是,如果自身管理、资产证券化风控等把关不严,就会产生相应风险。

长量基金资深研究员王骅认为,像诺亚财富等第三方财富管理机构,应该有很多渠道和理由核实上市公司应收账款的真实性。但是因为各种原因,并没有具体落实到位,最后容易导致巨额资金面临“爆雷”。

业内专家表示,对于第三方财富管理机构来说,合规和风控应始终高于公司利益,尤其是在当前信用风险较大、企业“爆雷”越来越多的情况下,资管机构在管理上还有很多地方需要提升。

怎么才能“防雷”

实际上,在资产端、资金端两端的中间“独立”生存的第三方财富管理机构,自出生之日起就带有天然的中介属性。

深圳市金斧子网络科技有限公司CEO张开兴认为,第三方财富管理机构以“中介服务”为核心,主要有两大作用,一是降低信息不对称,二是避免金融机构“王婆卖瓜自卖自夸”,以次充好兜售自己的产品。第三方财富管理机构要大发展必须具备几个条件:资产端和资金端都足够丰富,也就是投资者有钱,融资方有好投资标的;要有很强的专业能力;要保证“第三方”责权利界限清楚的法律基础,否则“独立”很容易变味。

王骅认为,国内很多第三方财富管理机构实际上充当着“销售掮客”的角色,这些公司从大型金融机构批发产品,雇佣大量“理财顾问”销售给客户,自己从中抽取不菲的佣金。“销售掮客”模式的“财富管理”,很难做到真正的独立管理,也很难在风险控制上“独立”和专业。

业内专家表示,投资者在选择相关机构时一定要注意:一是认真审看相关独立财富管理机构的金融牌照和资质,仔细查看合同条款和产品本质,避免陷入金融诈骗和违规销售的“泥潭”;二是仔细调研产品底层资产的风险,避免因为类似的上市公司应收账款“爆雷”受到牵连;三是查阅基金业协会官方网站、大型金融机构官方网站,核实相关代销金融产品的合法性及产品官方信息,避免代销机构以次充好。投资者唯有认清产品本质,不迷恋高利息回报,才能提高本金的安全性。