美联储年内三度加息,是美国为延长经济上行期主动采取的措施,对我国影响有限。我国货币政策目前主要仍应着眼于国内情况,继续通过各种货币政策工具组合,合理搭配投放短中长期资金,保持流动性合理充裕,促进经济平稳增长

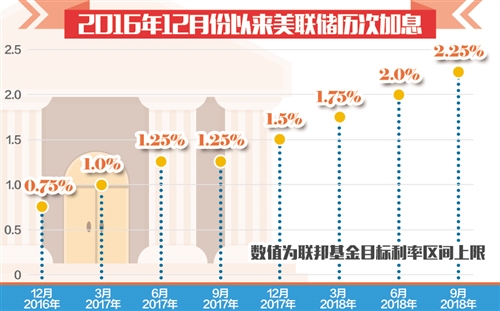

北京时间9月27日凌晨,美联储年内第三次加息落地。当日,中国人民银行“按兵不动”,在公开市场上暂停逆回购操作、当日净回笼600亿元。业内专家认为,美联储加息对我国影响有限,当前跟随美联储加息必要性不大,货币政策仍然需要以我为主。

跟随必要性不大

美联储加息后,我国央行延续了今年6月上一次美联储加息时的淡定,继续“不跟”。9月27日,中国人民银行在公开市场业务交易公告中表示,考虑到季末财政支出推动银行体系流动性总量处于较高水平,可吸收央行逆回购到期、政府债券发行缴款等因素的影响,不开展公开市场操作。

“美联储加息是为自身留出余地。”中国人民银行参事盛松成认为,美国这一轮经济上行期已经较长,当前其货币政策的任务是尽可能延长上行期。为此,当经济过热时,就该“泼点冷水”。此外,如果现在美联储上调利率和缩表就是为未来经济下行期来临时进行反向操作的话,也就是为下调利率或扩表留出余地。

在此背景下,盛松成认为,跟随美国加息不适合我国目前国内经济形势,当前我国需要做的是降低实体经济融资成本,解决企业融资难、融资贵的问题,促进经济平稳增长。

“中国跟随加息必要性不大。”海通证券宏观分析师姜超也认为,从基本面来看,我国货币政策主要还是着眼于国内情况,一方面,近期国内通胀有所抬升,但年内程度相对可控;另一方面,经济的下行压力依然较大,国内需求和生产均有走弱,央行在二季度货币政策执行报告中提到,要防范短期内需求端“几碰头”可能对经济形成的扰动,因而仍需保持流动性合理充裕,此时跟随美国加息的概率也不高。

跨季流动性充裕

近期,央行在公开市场加大投放力度。目前来看,市场流动性充裕,受美联储加息影响较小,跨季流动性基本无虞。

近两周,央行通过逆回购和中期借贷便利(MLF)操作投放了近8000亿元流动性,规模相比之前有较大幅度提高。上周,9月17日至21日,央行通过公开市场逆回购、MLF操作、国库定存合计净投放资金4450亿元。具体看,央行通过公开市场逆回购投放资金3300亿元。此外,央行上周初进行了2650亿元1年期MLF操作,并于9月21日以利率招标方式与财政部共同开展了3个月国库现金定存1200亿元,中标利率为3.71%,利率降低了9个基点。

分析人士认为,央行通过各种货币政策工具组合,合理搭配投放短中长期资金,也是在美联储加息落地之前的未雨绸缪,但更主要的是根据我国自身情况进行的流动性合理安排。一方面,近期月中缴税对流动性有一定扰动,另一方面,各地要集中完成地方政府专项债发行年度目标的80%,导致地方政府专项债发行在近两月加速,这成为影响流动性的重要因素。而央行通过逆回购操作和MLF释放流动性,可以在短期内进行对冲,缓解银行体系资金压力。

分析师预计,税期过后,随着9月份地方政府专项债发行冲击高峰逐渐退去,叠加月末财政支出增加,流动性有望重新转向平稳。

人民币汇率承压有限

在美联储加息后,市场最为关注的就是汇率的波动。9月27日,美元指数在加息后小幅震荡,人民币汇率波动幅度也不大。

盛松成认为,美联储加息属预料之中,反映了美国经济各项指标向好。而我国经济总体稳定,也有一系列的汇率和资本流动的管理措施,况且中美利差尚在。因此,美国加息短期内对人民币汇率有一定压力,但压力不会太大。

此前,市场各方早已预计美联储将在9月再度加息,此次加息是各方预期落地,并没有什么心理落差,因此对人民币汇率冲击有限。姜超认为,从汇率来看,6月份以来人民币经历明显贬值,但对美联储此次9月份的加息,市场已有充分预期,而近期随着央行重启逆周期因子等措施的出台,人民币对美元汇率已相对稳定。

但对其他新兴市场货币来说可能就不那么乐观。盛松成认为,美联储加息会对其他国家的货币形成压力,对于不少风雨飘摇中的货币更是雪上加霜。

但在工银国际首席经济学家程实看来,“当前至2018年年末,全球金融市场将迎来平稳期。在新兴市场中,经济基本面较为稳固的货币和金融市场有望小幅反弹”。程实分析,为保持货币政策的“不松不紧”,美联储加息与缩表的政策搭配存在“跷跷板”效应,即加息的提速必然伴随缩表的放缓。9月27日,美联储如期宣布年内第三次加息,但是缩表进程却进一步落后于原定计划,正是这一“跷跷板”效应的体现。展望未来,程实认为,美联储有望继续强化政策搭配的“跷跷板”,这将避免加息和缩表的共振,金融市场将迎来平稳期。