新增私募资产配置基金管理人类型,有助于形成资产管理行业多层级的架构体系,促进行业更加专业化管理。同时,也能满足专业私募基金投资者对所投私募基金配置大类资产的现实需求,丰富市场的产品选择,扶持推动私募FOF等专业性强的机构实现优胜劣汰

中国证券投资基金业协会近日下发的《私募基金登记备案相关问题解答(十五)》,正式明确了私募资产配置基金管理人和私募资产配置基金的申请条件和相关要求。这意味着继此前3类备案私募基金之后,第4类全新的私募资产配置基金管理人即将展开备案,私募行业将正式走进资产配置的新阶段。

根据2017年上半年完成的私募专业化经营分类,此前的私募登记主要分为3类,一是私募证券投资基金管理人,二是私募股权、创业投资基金管理人,三是其他私募投资基金管理人。

新私募类型门槛高

根据《私募基金登记备案相关问题解答(十五)》,新的私募资产配置基金管理人有几方面要求:一是要求实控人旗下机构至少有一家是中国证券投资基金业协会普通会员,或者要求登记3年以上、年均规模不低于5亿元的观察会员。二是在产品备案方面,要求单只产品的初始规模不低于5000万元,存续期不少于两年且封闭运作,投资方式主要是FOF(基金中基金),80%以上资金投入私募、公募等产品,要求投资单一产品不超过20%等。三是实控人秉持长期投资理念,在完成登记后继续持股不少于3年,防止买卖私募“壳”。四是高管要求不少于两名且有3年以上资产配置经历,或者5年以上境内外资产管理经验,且要求是全职。此外,还有控制杠杆,严格托管、信息披露等要求,涉及防范利益冲突、维护持有人利益,单一投资者的基金要求等内容。

私募排排网研究部总监陈伙铸表示,私募资产配置基金管理人的门槛比私募证券和私募股权基金等基金管理人的要求更高,主要考虑是提高管理人的专业性,防止目前市场鱼龙混杂的局面出现,形成良好的多层级私募市场。同时,有利于真正做好资产配置,让专业人员做专业的事,更加有利于行业的健康快速发展,成为投资者的真正优质选择品种,提高我国金融企业的竞争力。

格上研究中心研究员杨晓晴认为,我国私募FOF经过多年发展,目前已成为市场上一股新生力量。从国际经验看,海外成熟国家的投资大部分资金都是通过FOF形式等专业机构配置出来,FOF是成熟市场的主流产品之一。我国私募FOF未来有巨大发展空间,但目前参与资金大多以机构资金和企业资金为主,个人资金还相对较少。随着国民财富的累积,我国高净值人群多样化理财需求的发展,私募FOF会成为其重要选择,此时规范相关类型产品的登记备案恰逢其时。

形成资管多层级架构

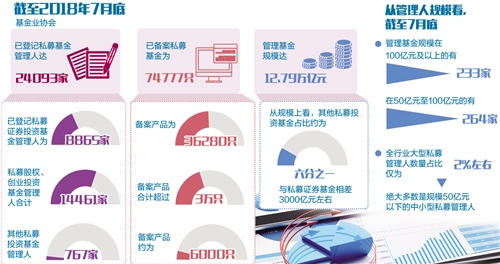

截至2018年7月底,基金业协会已登记私募基金管理人达24093家,已备案私募基金为74777只,管理基金规模达12.79万亿元。其中,已登记私募证券投资基金管理人为8865家,备案产品为36280只,私募股权、创业投资基金管理人合计14461家,备案产品合计超过3万只;其他私募投资基金管理人767家,备案产品约为6000只。从规模上看,其他私募投资基金占比约为六分之一,与私募证券基金相差3000亿元左右。

从管理人规模看,截至7月底,管理基金规模在100亿元及以上的有233家,管理基金规模在50亿元至100亿元的有264家,全行业大型私募管理人数量占比仅为2%左右,绝大多数是规模50亿元以下的中小型私募管理人。

监管部门为何在原有3类私募基础上新增私募资产配置基金管理人类型?在陈伙铸看来,主要是为了形成资产管理行业多层级的架构体系,促进行业更加专业化管理。同时,为了满足专业私募基金投资者对所投私募基金配置大类资产的现实需求,丰富市场的产品选择,扶持推动私募FOF等专业性强的机构优胜劣汰。

私募排排网研究部副总监兼定量研究组组长杨建波表示,备案新类型私募有利于银行资管公司、保险资管公司等大型机构进行跨资产类别的配置,而对小型私募不算友好。

私募配置基金的牌照有望打通之前一二级市场基金不能互投的限制,但随之而来监管问题也值得关注。例如,与普通私募基金相比,私募资产配置基金可以配置跨市场的不同资产类别,一级市场、一级半市场、二级市场,甚至非标产品。

私募FOF面临洗牌

业内人士普遍认为,第4类私募管理人的出现,标志着私募行业将正式走进资产配置新阶段。

杨晓晴认为,私募FOF会迎来更加健康的发展,但也面临着洗牌局面,行业将会出现强者恒强、两极分化的格局,部分脱颖而出的私募机构将会获得市场的青睐,行业集中度会有所提高。

陈伙铸表示,从监管分类的角度将私募资产配置管理人作为一种类型进行明确,有利于丰富私募类型,规范和推动FOF业务;丰富投资的产品选择,实现真正的资产配置,通过真正的多元化配置,不仅给投资者带来更好风险收益比的产品,也能有利于渠道向管理人转型,提升管理能力,促进行业发展。

资产配置类私募基金管理人推出后,私募基金管理人的类型及产品类型将更加多元化,此类机构可跨越多种底层资产类别进行投资,实际上不受专业化经营的限制。与公募在“泳池”里循规蹈矩竞赛不同,新类型私募备案后,私募行业几乎是完全自由地在“大海”中竞赛,这对监管层和资产管理机构提出了全新要求。

私募排排网定量研究员刘有华表示,从长期看,新增私募基金第4类对于私募行业将会有较大影响。最大的改变是资产配置基金管理人的投资范围极大放宽,除股票、债券、期货、期权等这些常见的资产类别,还囊括了基金份额、衍生品、非上市公司股权、并购基金、房地产基金、可转债、各类实物资产等10多种类型,比目前的私募证券类FOF更灵活更广泛,投资途径的多样化,必将吸引更多的资金和优秀的管理团队。

对于行业和合作机构来说,规范新私募类型有利于实现私募机构对全市场品种的覆盖,引导渠道机构成为受托人,进而强化销售机构的受托责任。