上市银行半年报显示,上市银行纷纷在金融科技领域实行战略布局,加速数字化转型。在探索大数据、云计算、人工智能等日渐成熟的新技术与业务创新相互融合过程中,银行基于新技术的产品创新也日益丰富,覆盖范围更为广泛

金融业一直是先进科技应用的领先实践者,因而传统银行业的数字化转型道路备受关注。科技力量不仅深入到了银行信贷资产质量管理,更渗透到了其经营的方方面面。据上市银行2018年半年度报告显示,在科技日新月异的当下,上市银行纷纷加速金融科技领域战略布局。

研读四大国有商业银行中报发现,“金融科技”一词在中报中频频出现。其中,在工行中报中出现了8次,在建行中报中出现了13次,在农行中报中出现了11次,在中行中报中出现了6次。作为国内第一大行的中国工商银行,在中报的董事长致辞中更是写道:让金融科技思维重塑经营逻辑、业务流程、服务体系和IT架构,让金融“正规军”成为金融科技领域的“主力军”。

实行战略布局加速转型

从上市银行发布的中报可以看出,上市银行纷纷在金融科技领域实行战略布局,加速数字化转型。

工商银行聚焦建设“智慧银行”,全面实施“e-ICBC 3.0”互联网金融发展战略。其中报称,未来将推进传统金融服务的智能化改造,向服务无所不在的“身边银行”、创新无所不包的“开放银行”、应用无所不能的“智慧银行”转型。

工商银行董事长易会满说,“工行接下来将升级‘e-ICBC 3.0’,重点做好三件事。一是运用互联网思维来改造产品。其中,重点推进智慧银行应用场景建设,构建金融生态服务圈。二是打造该行新一代信息系统(ECOS),突出智慧、开放、共享、高效、融合五大特征,重点聚焦个人零售业务,更好地改善客户体验。三是重点运用云计算、大数据、人工智能、区块链、物联网等‘七大创新实验室’成果。在云计算方面,工行已实现基础设施云平台落地,为客户提供账户安全检测,安全锁、交易限额定制等云端服务。在大数据方面,该行已形成数据仓库,在反欺诈领域取得了良好成果。以防控电信诈骗为例,工行目前已成功防范了19万笔共计30亿元的资金损失”。

建设银行继续深化新一代核心系统应用,构建大数据工作平台。建设银行董事长田国立说:“依托‘新一代’系统形成的技术优势,建行融现代科技、客户洞察、金融场景、产品运营于一体,由过去技术应用者向行业引领者、标准制定者跨越。建行成立了建信金融科技公司,启动金融科技战略,强化科技驱动,为金融发展创新深度赋能。”

除了国有大行建立金融科技子公司外,股份制银行也纷纷成立科技子公司。今年5月份,民生银行在北京成立民生科技有限公司。民生银行董事长洪崎称,“在人才队伍建设方面,民生科技计划3年内达到2500人规模,在此基础上培养一支专业化、高素质、能够做出很多产品的研发队伍”。记者梳理发现,自2015年以来,已有兴业银行、平安银行、招商银行、光大银行、建设银行、民生银行等多家银行陆续成立金融科技公司。

移动领域是转型主战场

随着智能手机功能日益强大,传统银行业纷纷布局移动市场,“移动优先”成为共同战略。

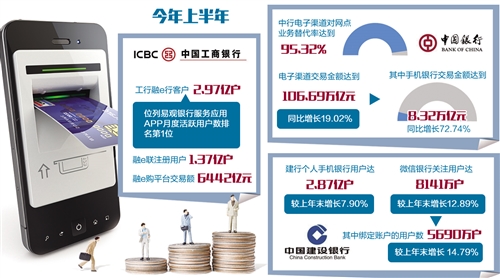

工商银行中报显示,截至2018年6月末,该行融e行客户2.97亿户,位列易观银行服务应用APP月度活跃用户数排名第1位;融e联注册用户1.37亿户;上半年融e购平台交易额6442亿元。上半年工行新增个人客户1992万户,创近5年同期最高水平,其中线上获客占到一半。

农业银行中报显示,今年上半年农行坚定实施“移动优先”战略,以“金融科技+”为驱动,以掌上银行为核心,建立了开放、集成和个性化的线上综合零售金融服务平台。农行新一代掌上银行以智能为核心,打造“智·转账”“智·投资”“智·交互”“智·助理”“智·出行”“智·安全”六大亮点主题,推出智能投顾、月度账单、资产视图、语音导航、人脸识别、免签账户等功能。

中国银行中报显示,该行贯彻“移动优先”策略,打造集团综合金融移动门户,以手机银行为核心提升电子渠道服务效能。上半年,中行电子渠道对网点业务替代率达到95.32%,电子渠道交易金额达到106.69万亿元,同比增长19.02%。其中,手机银行交易金额达到8.32万亿元,同比增长72.74%,已成为活跃客户最多的线上交易渠道。中行还加快了移动支付业务发展,在境内业务基础上新增跨境支付功能,业内首推跨境银联二维码支付,支持境内银联卡客户通过手机银行在境外扫码支付。

建设银行中报称,上半年建行继续坚持移动优先策略,加强金融科技应用,强化开放合作,推动产品和服务快速更新迭代,渠道服务能力全面增强。建行称,手机银行运用互联网开放思维,由作为传统的交易渠道向“在手机上经营银行”转型。

数据显示,截至今年6月末,建行个人手机银行用户达2.87亿户,较上年末增长7.90%;微信银行关注用户达8141万户,较上年末增长12.89%,其中绑定账户的用户数5690万户,较上年末增长14.79%。

交通银行中报显示,上半年手机银行注册客户数较上年末增长10.62%,手机银行交易笔数同比增长19.33%,交易金额同比增长35.49%。“线上+线下”全渠道服务水平显著提升,手机信用卡从提交办理申请开始,最短2秒,平均49秒即可完成审批;99.78%的营业网点配备智易通等智能设备,平均排队时长较上年末减少6.27分钟。

新技术广泛应用显成效

上市银行在探索大数据、云计算、人工智能等日渐成熟的新技术与业务创新相互融合的过程中,自身新技术应用能力也逐步提高,创新应用得以持续深化,基于新技术的产品创新也日益丰富,覆盖范围更为广泛。

2018年上半年,农行顺应客户需求变化及金融科技发展趋势,推动新技术、新理念、新模式与零售业务的深度融合,全面启动新时代零售业务战略转型。截至今年6月末,农行个人客户账户规模居同业首位。

农业银行通过挖掘和分析大数据,完善客户画像和统一视图,丰富客户立体维度标签,精准把握客户多样化个性化金融需求,线下网点主动获客和线上渠道批量获客能力持续提升。

交通银行则坚持金融科技创新引领发展,积极运用大数据、移动互联、人工智能等手段,为财富管理赋予新能量和新内涵。首创量化财商评估体系和智能化产品推荐体系,打造手机银行“沃德理财顾问”,为客户提供一站式“资产诊断、配置建议、产品推荐和一键购买”服务以及普惠、专业化、个性化的财富管理整体解决方案。

工商银行着眼于金融科技时代客户主体、分布和行为模式的变化,鲜明提出了“全量客户”概念。尤其是将场景建设作为获客突破口,创建各类场景超过900个,打造了“工银小白”“银校通”等一批标杆场景。“我们对银行的经营模式、服务模式转型有信心。”易会满说。他强调,商业银行的线下网点也十分重要。接下来,工行将按照小型化、轻型化、智能化的要求对其改造,将其作为银行的营销中心、服务中心、商圈拓展中心,线上线下的交付中心。最终巩固银行的线下优势,创立线上优势,进一步提升银行的服务水平。