通过引入专业评估公司,多维度综合评定知识产权价值等级,挖掘知识产权与企业经营的深度关联性,避免了将知识产权从企业剥离仅作客观评估单独定价的风险隐患。同时,引入四方风险共担机制,各展所长,共同为中小微企业服务

融资难、融资贵一直是困扰中小微企业发展的瓶颈。知识产权质押融资,被认为是加强知识产权运用、盘活无形资产、破解中小微企业融资难的重要举措。

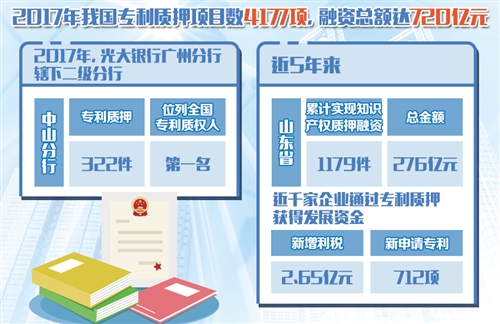

国家知识产权局数据显示,2017年我国专利质押项目数4177项,融资总额达720亿元。据统计,在2017年企业专利运营质押排行榜中,光大银行广州分行辖下二级分行中山分行,以322件专利质押位列全国专利质权人第一名。日前,记者走访了光大银行广州分行,采访了当地政府机关和相关机构负责人,深入了解知识产权质押融资“中山模式”。

引入专业评估机构

很多银行之所以不愿意开展知识产权质押融资,主要是因为存在评估难、处置难、风险高等三大难题。

记者采访中发现,知识产权价值是银行与企业在开展知识产权质押融资时最关心的问题。评估价值低了,无法体现知识产权的真正价值,也无法达到企业的融资期望;评估价值高了,则使知识产权质押的风险大大提高,银行开展业务积极性受到限制。因此,客观合理的价值评估对于知识产权质押融资而言至关重要。

在中山市云创知识产权服务有限公司总经理郑海威看来,对专利知识客观评估并不难,关键是要有专业的专家评估队伍和科学的评估手段。他在接受经济日报记者采访时介绍说,通过评估,中小微企业提供的专利被云创知识产权服务有限公司所聘请的专家们分为A、B、C、D和E五个等级,银行可根据不同等级分别授信,给予不同金额的融资支持。评估公司只划分等级,并不对企业的专利知识开展估值。

知识产权评估是第一步,非常关键。“如果没有评估,其他程序都很难继续。”光大银行中山分行副行长蔡翃告诉记者:“为控制风险,一般评估等级达到C或以上,银行才会选择去做。在具体操作层面上,银行更看重的是专利与企业经营的关联度,如果该专利剥离出企业,可能导致企业无法正常运行,这样的专利会更有价值。”

中山市知识产权局副调研员焦学军告诉记者,中山市知识产权质押贷款项目引入中山云创知识产权评估公司,从专利、技术、市场、运用等维度综合评定知识产权的价值等级,挖掘知识产权与企业经营的深度关联性,从整体上评估知识产权的资产价值与效用,避免了将知识产权从企业剥离仅作客观评估单独定价的风险隐患。

实现四方风险共担

与以往知识产权质押贷款模式不同,在中山市的知识产权质押贷款项目中,由四方共同承担风险。据焦学军介绍,中山市知识产权局、光大银行、中国人保、中山市云创知识产权服务有限公司将按照54%、26%、16%和4%的比例分担风险。

“这个风险分担比例是我们同机构一起,一个百分点一个百分点地协商出来的。”焦学军告诉记者,知识产权服务公司也分担风险,这可以让他们在评估时更加谨慎。

另外,在授信期间,如果知识产权公司认为申请贷款的质押专利权属或者价值存在重大瑕疵,可能致使贷款存在较大风险,可对该笔贷款申请行使否决权。当风险损失发生时,可自行或接受银行委托,依法处理质押专利。

焦学军认为,这既是风险共担,也是四方合作,各方各展所长,共同为中小微企业服务。如果未来发生不良贷款,知识产权公司作为专业机构,在知识产权变现等方面也有优势。中国人保科技保险服务中心经理周华胜认为,中山市采取的四方风险共担与此前采用“政府+银行+担保公司”的三方合作模式相比,有更强的稳定性和更多的优势。

“四方风险共担也分散了银行放贷的风险,光大银行在中山市的中小微企业知识产权质押贷款业务开展得非常顺畅。”据光大银行广州分行普惠金融部总经理王会超介绍,该行中山地区已经采用此模式为43家中小科技型企业发放了贷款,规模达到了1.2亿元,首批发放贷款的7家企业均已按时还贷。

模式推广尚需时日

光大银行广州分行与中山市知识产权局合作开展的知识产权质押融资项目也得到了国家知识产权局的认可。

国家知识产权局办公室在2017年发布的《关于引入专利质押融资保证保险完善专利质押融资风险补偿机制的通知》中要求,辽宁、山东、广东、四川4个专利质押融资风险补偿基金试点省份引入“中山模式”的专利质押融资保证保险,完善专利质押融资风险补偿机制。

焦学军认为,中山知识产权质押贷款项目获得成功,在推动金融支持中小微企业融资方面发挥了积极作用,具有很大的推广价值。

然而,记者了解发现,在一些地区知识产权质押业务开展得并不顺利。郑海威认为,知识产权质押融资在实践中仍然存在诸多问题,主要是知识产权处置难。

据了解,在知识产权质押贷款过程中,金融机构最担心债权无法到期实现。质押作为一种债权担保,当债权无法实现,金融机构会选择质押标的物拍卖、变卖等“再转让”方式处置质押标的物。“再转让”的最佳途径就是知识产权交易平台,但我国现有知识产权交易平台成交量并不高。以某省会城市“知识产权互联网竞价交易平台”为例,公开数据显示,其2017年成交量仅有10余例。

在业内看来,即便目前已经缓解了评估难和风险高的难题,处置难却让金融机构难以另寻其他出资人。眼下,“再转让”难题成为全面推广知识产权质押融资业务的重要障碍,还需政府和相关机构多方协同发力,共同破解中小微企业融资难题。