商业银行设立资产管理子公司有助于强化商业银行在资管领域的风险管控和风险隔离,有利于资产管理业务长远健康发展,对银行业整体形成利好。在实施公司化运作之后,银行系资管子公司只有优化人员结构,采取更为市场化的激励机制,才能在激烈的同业竞争中胜出

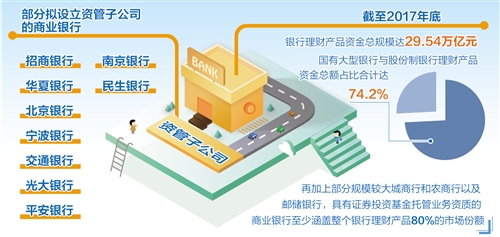

商业银行设立资管子公司的步伐正在加快。民生银行近日宣布,拟以现金方式出资50亿元设立资产管理子公司。据统计,今年以来已有9家商业银行宣布拟设立资管子公司,其余8家为招商银行、华夏银行、北京银行、宁波银行、交通银行、光大银行、平安银行和南京银行,拟注册资本金从10亿元到80亿元不等。

在业内看来,商业银行纷纷拟设立资管子公司的计划正是遵循了《关于规范金融机构资产管理业务的指导意见》的要求。在加强行业监管和防范化解金融风险的背景下,设立资管子公司将有助于强化商业银行在资管领域的风险管控和风险隔离,有利于资产管理业务长远健康发展,对银行业整体形成利好。

旨在建立风险防火墙

“银行系”资管子公司并非是新提法。早在2015年,光大银行就曾发布公告称,董事会已同意全资设立理财业务子公司。随后,多家银行表示计划设立银行理财子公司,但最终这些计划当时未获得监管层的批准。

由于银行的主营业务并不包括资产管理,因此设立资管子公司后涉及监管调整等一系列问题。有专家认为,资管子公司迟迟未落地是因为这是银行综合经营的重要步骤,涉及体制改革,需放到我国金融改革大框架中去探讨,应审慎稳妥推进。

今年4月份,资管新规正式出台,在净值管理、期限匹配、控制非标、通道业务等多个方面对银行理财提出要求,并设置了两年多的过渡期用以整顿存量业务。资管新规进一步明确,在过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品。

此举在一定程度上有助于打破银行理财市场的刚性兑付,隔离相关风险。比如,平安银行在发布公告拟设立全资资产管理子公司时表示,设立资产管理子公司是为了进一步完善资管业务的交易主体地位和组织架构,并有效防范和化解主体风险,促进资管业务健康发展。

在业内看来,商业银行已日益成为资本市场不可或缺的一部分,不论是股票质押贷款还是企业并购融资等相关业务,一旦资本市场出现风险,很容易传导到商业银行。既然无法将商业银行与资本市场完全分开,不如让商业银行成立独立资管子公司,在资管业务与自营业务之间建立防火墙,防止不同风险之间的传染和蔓延,这对防范和化解金融风险具有重要意义。

提升行业资管竞争力

根据资管新规相关要求,所有具备公募基金托管资质的27家商业银行都必须设立子公司从事银行理财业务。“商业银行设立资管子公司将成为趋势。”光大银行资产管理部负责人表示,成立资管子公司将为银行资管发展打开一扇窗,利好银行理财。

更多的商业银行也已经“嗅”到了其中的商机。南京银行不久前发布的《关于设立资产管理公司的公告》明确表示,设立资产管理公司符合国内外银行业发展趋势,有助于提升公司资产管理业务的市场竞争力,有利于提升对公司客户的综合金融服务水平,增强公司服务实体经济、价值创造和整体抗风险能力。

一直以来,银行理财受制于体制,投资标的更多集中于固定收益类资产,如果涉及权益市场的投资,就需要借助其他渠道进行。国泰君安分析师邱冠华认为,在不完全独立的模式下,理财业务很容易受到干扰,比如将理财业务作为调节资产负债表和监管指标的工具等。这一方面造成监管数据失真,形成潜在风险;另一方面也不利于银行理财业务的发展。

成立子公司后,银行资管业务的边界将得到拓宽,有助于银行资管做大做强。在业内看来,银行设立资管子公司后,将不再需要借道投资,这有助于降低理财业务的整体成本。随着未来具体细则的出台和后续产品的推出,或与目前借助银行渠道销售的基金产品等形成竞争,理财市场格局也将重新洗牌。

另外,资管子公司的设立也有助于推动银行综合化经营。目前,我国银行盈利模式相对单一,未来资管子公司的落地或将改变目前商业银行主要依靠利差盈利的模式,逐渐向管理和服务收费模式转变。

未来发展空间广阔

根据银行业理财登记托管中心的数据,截至2017年末,全国银行业理财产品存续余额为29.54万亿元。虽然总量庞大,但理财业务对银行的收入贡献率并不高,仅为7%左右。

浦发银行总行战略发展部宋艳伟认为,未来资管业务在银行收入的占比将迅速提升。从全球范围来看,银行系资管公司在全球市场中占有重要地位。目前全球排名前20位的资产管理公司中,银行系共有9家,包括摩根大通、瑞银、汇丰等。这些银行的资产管理规模已与银行自营资产比肩。从这个角度看,我国银行系资管公司发展空间广阔。

在机构设置上,邱冠华认为,大中型银行将设置独立的子公司开展资管业务,一些暂不具备条件的中小银行将通过专门的资产管理业务经营部门开展业务,有托管资质的银行将为子公司资管产品开展托管业务,而没有托管资质的银行所发行的理财产品则必须在第三方机构独立托管,彻底分离自营和代客。

招商证券首席金融行业研究员马鲲鹏表示,资源会加速向“龙头”集中,资管能力强、净值型产品占比高的银行更有可能取得更好发展,银行资管业务“强者恒强”的格局将加速推进。

但也有业内人士对银行资管业务的激励机制表示了担忧。一位商业银行资管部工作人员表示,如果没有建立市场化激励机制,银行系资管子公司很难面对完全市场化的信托、基金等同业的竞争,或将处于被动地位。

有学者指出,资产管理行业的竞争,本质上是人才的竞争。我国银行资管部门无论是和国内基金公司相比,还是和国外银行的资管子公司相比,在人员数量、激励机制上都差距较大。目前我国管理资产规模超过2000亿元的基金公司,员工基本都在400人以上,而多数理财规模达几千亿元甚至上万亿元的银行,资产管理部只有几十人,只有个别大银行资产管理部人数超百人。未来在实施公司化运作之后,银行系资管子公司只有优化人员结构,采取更为市场化的激励机制,才能在激烈的同业竞争中胜出。