新发布的《金融资产投资公司管理办法(试行)》对银行债转股的资金来源、业务模式、机构设立等作出了明确要求,有助于推动市场化、法治化银行债转股健康有序开展和加速落地,同时也将有利于稳步推进企业降杠杆,提高去杠杆的质量和效率

市场化债转股近期利好不断。继央行定向降准支持推进债转股项目之后,6月29日晚,中国银保监会对外正式发布《金融资产投资公司管理办法(试行)》(简称《办法》)。在业内看来,作为债转股众多政策中的重要配套政策,《办法》的出台有助于推动市场化、法治化银行债转股健康有序开展,规范银行债转股业务行为,防范相关金融风险。

为债转股而设

金融资产投资公司可以说是专为债转股而设。据银保监会有关部门负责人介绍,根据《国务院关于积极稳妥降低企业杠杆率的意见》及其附件《关于市场化银行债权转股权的指导意见》,银行应当通过实施机构开展市场化债转股。其中,金融资产投资公司作为银行发起设立的债转股实施机构,是一类新型实施机构。为使此类机构有法可循,确保其规范开展债转股业务,提高债转股效率,同时有效防范金融风险,真实降低企业杠杆率,银保监会特制定了这一《办法》。

《办法》明确了金融资产投资公司的非银行属性。根据《办法》,金融资产投资公司是指经国务院银行业监督管理机构批准,在中华人民共和国境内设立的,主要从事银行债权转股权及配套支持业务的非银行金融机构。

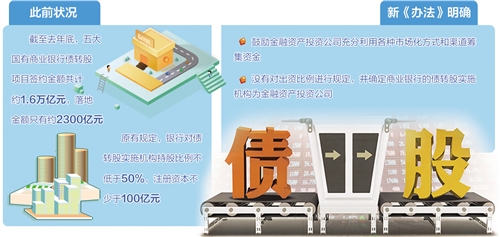

据了解,原银监会已批准5家国有银行(工行、农行、中行、建行、交行)设立债转股实施机构。另外,早在2017年8月份,原银监会下发的《商业银行新设债转股实施机构管理办法(试行)》(征求意见稿),曾规定银行对债转股实施机构持股比例不低于50%,注册资本不少于100亿元的最低限额。此次出台的《办法》并没有对出资比例硬性规定。另外,删去了征求意见稿中对金融资产投资公司名称形式的限制,明确了商业银行的债转股实施机构为金融资产投资公司。

为筹资“支招”

自2016年10月以来,此轮市场化债转股启动已近两年,但一直存在落地率不高等诸多问题,主要原因之一就是资金来源不多。

对于如何引导金融资产投资公司市场化筹集资金,《办法》规定,在资金来源上鼓励充分利用各种市场化方式和渠道加以筹集。允许金融资产投资公司依法依规面向合格投资者募集资金,充分运用私募资产管理产品支持实施债转股。另外,允许金融资产投资公司设立附属机构申请成为私募股权投资基金管理人,通过设立私募股权投资基金开展债转股业务。

《办法》还明确,金融资产投资公司可通过发行金融债券募集债转股资金。允许金融资产投资公司通过债券回购、同业拆借和同业借款等业务融入资金。在确保资产洁净转让和真实出售的前提下,允许银行理财资金依法依规用于交叉实施债转股。

另外,从股权层面上看,《办法》允许多元化参股,除了规定商业银行作为主要发起人之外,没有明确商业银行必须控股。也就是说,境外机构投资入股金融资产投资公司也将享受“国民待遇”。

服务去杠杆

在业内人士看来,此次《办法》出台有利于稳步推进企业降杠杆,提高去杠杆的质量和效率。据银保监会有关部门负责人介绍,《办法》制定的主要思路之一是坚持服务于供给侧结构性改革。要统筹兼顾债转股与去产能、调结构、降低企业杠杆率、真实反映银行贷款质量等目标任务。

《办法》明确了金融资产投资公司开展债转股的企业范围,明确银行债转股应当符合国家产业政策等政策导向,优先考虑对拥有优质优良资产的企业和发展前景良好但遇到暂时困难的优质企业开展市场化债转股,包括因行业周期性波动导致困难但仍有望逆转的企业;因高负债而财务负担过重的成长型企业,特别是战略性新兴产业领域的成长型企业;高负债居于产能过剩行业前列的关键性企业;关系国家安全的战略性企业等。

另外,不得对以下6类企业实施债转股,包括扭亏无望、已失去生存发展前景的“僵尸企业”,有恶意逃废债行为的失信企业,债权债务关系复杂且不明晰的企业,不符合国家产业政策,助长过剩产能扩张和增加库存的企业以及金融业企业等。

为防范债转股过程中可能出现的风险,《办法》要求金融资产投资公司应当与其股东银行及其关联机构建立防止利益冲突和利益输送的机制;明确股东银行对金融资产投资公司所投资企业不得降低授信标准;债权出让方银行不得提供直接或间接融资,不得承担显性或者隐性回购义务,防止虚假交易和掩盖不良资产等。