在当前扩大内需、促进消费的背景下,消费金融的兴起可谓恰逢其时。然而,行业快速发展、盈利能力增强固然值得肯定,但其背后隐藏的风险仍需高度警惕,消费金融公司需把好风险关口

近期的“一热一冷”,让消费金融公司再度引发社会广泛关注。

“热”是因为多家消费金融公司半年报见“喜”;“冷”是因为作为我国首批四家消费金融公司之一,北银消费金融因违规经营被监管处以高达900万元的行政处罚。

多位业内人士表示,在当前扩大内需、促进消费的背景下,消费金融的兴起可谓恰逢其时。行业快速发展、盈利能力增强固然值得肯定,但其背后隐藏的风险仍需高度警惕,消费金融公司需把好风险关口。

“补位”作用十分明显

从近期发布的2017年半年报看,多家消费金融公司发展态势良好,盈利水平不断提升,其金融服务“补充者”的角色和作用得以发挥。

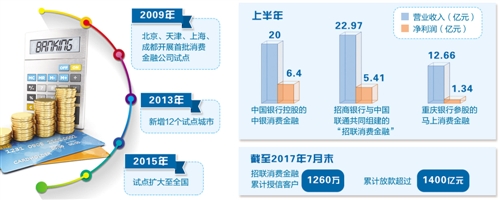

数据显示,上半年中国银行控股的中银消费金融营业收入20亿元,净利润6.4亿元,同比增长190.9%;招商银行与中国联通共同组建的“招联消费金融”营业收入达22.97亿元,净利润5.41亿元;重庆银行参股的马上消费金融营业收入12.66亿元,净利润1.34亿元,首次破亿。

“截至2017年7月末,招联消费金融累计授信客户1260万,累计放款超过1400亿元,户均贷款不到6000元。”该公司常务副总经理方一明说。

方一明表示,公司的信贷产品面向活跃于互联网、中低收入的年轻客户群,为他们提供以生活消费为目的的小额、短期互联网普惠金融产品,可以填补传统银行消费金融服务的空白。

补充者,这正是监管层对消费金融公司的功能定位。

2009年,国务院同意在北京、天津、上海、成都开展首批消费金融公司试点,2013年新增12个试点城市,2015年试点扩大至全国。具体来看,消费金融公司是独立于银行体系之外的非银机构,不吸收公众存款,以小额、分散为原则,为居民个人提供除房贷、车贷以外的日常消费贷款。

“消费金融公司增加了细分市场的金融服务供给,有助于促进国内消费信贷市场逐步形成多层次、多元化的金融服务体系。”中国银监会相关负责人说,消费金融能够释放消费潜力、助力消费升级、践行普惠金融。

资金用途待规范

值得注意的是,正因为“补充者”这一定位,消费金融公司所服务的客户往往是商业银行不愿或不能授信的客户,其偿债能力相对较弱,信用风险相对较高。因此,做好风险防控成为消费金融公司可持续发展的“生命线”。

日前,北银消费金融公司因违规经营受到北京银监局高达900万元的行政处罚。该行政处罚信息显示,公司的贷款和同业业务严重违反审慎经营规则,超经营范围开展业务,提供虚假且隐瞒重要事实的报表,开展监管叫停的业务等。

与此同时,监管层对于消费贷款违规流入房地产市场这一现象也开展了严查。9月5日,北京银监局、中国人民银行营业管理部下发《关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》(以下简称《通知》),要求辖内商业银行、消费金融公司等机构针对个人经营性贷款和个人消费贷款开展自查工作,重点检查“房抵贷”等资金违规流入房地产市场情况。

“近期,北京地区的个人经营性贷款和个人消费贷款规模增长有所加快,但据市场情况反映,个别机构发放的个人经营性贷款和个人消费贷款违规流入了房地产市场,资金没有用于日常消费而是用于购房,这类行为不符合房地产调控的政策要求。”北京银监局相关负责人说。

此外,据多位市场人士反映,消费贷款还存在违规进入股市等问题。“虽然各家机构都从政策上对上述行为明令禁止,也提出了相关防控措施,如要求借款人的借款账号不能关联证券交易账户等,但仍有借款人分批、分量将钱辗转几个账号,最终投入股市。”一位业内人士说。

为此,《通知》要求辖内各机构对单笔贷款金额20万元以上的个人消费贷款开展自查,重点关注具有以下特征的资金流向:一是以房地产作抵押的个人消费贷款(即“房抵贷”);二是同一借款人或不同借款人的多笔贷款受托支付对象为同一自然人或法人;三是借款人或其配偶短时间内办理两笔及以上个人非住房类贷款;四是借款用途为购买大额商品、奢侈品、高档商品或高档服务的贷款;五是贷款发放后短期内回流至借款人或其配偶账户的贷款;六是收入证明金额明显高于平均水平的贷款。

大数据风控之辩

除了资金用途待规范,消费金融公司自身的信用风险防控能力也备受关注。其中,“大数据”风控热度颇高,但也争议颇多。

在移动支付、人工智能技术快速发展的背景下,“线上获客”成为各家消费金融公司的重要渠道,更有多家公司推出“互联网信用贷款”,从申请、审核到贷款发放全部线上完成。

由此,借助大数据为借款人画像、构建数据模型、形成信用模型成为必然路径。“从第一批消费金融牌照发放的时间来看,国内消费金融发展尚不足10年,与国外发达国家相比,国内消费金融风控尚处于初级阶段。”马上消费金融助理首席风控官杨明表示。

他认为,不少消费金融公司对风控的认识存在误区,把大数据或者大数据模型等同于风控。

“风控不仅是大数据模型,更应该是一个完整的闭环体系。”杨明说,大数据模型对于风控管理非常重要,但它只是其中一环,风控体系包括很多层面,如搭建贷前、贷中、贷后的全面风控系统,新产品上线的风险评估、渠道管理、反欺诈人工调查、操作风险管理、资产管理等。

此外,他表示还应高度关注消费金融市场面临的欺诈风险,如骗贷。究其原因,一是消费金融欺诈成本较低,金额较小,有关部门的打击力度相对较弱;二是行业兴起时间不长,很多机构的风控能力不足,难免成为欺诈分子的攻击对象。

多位业内人士呼吁,应继续加强行业的监督管理,强化从业机构自律,同时鼓励技术创新,如基于移动支付和人工智能的风控手段,进一步探索指纹识别、人脸识别、语音识别等技术应用。