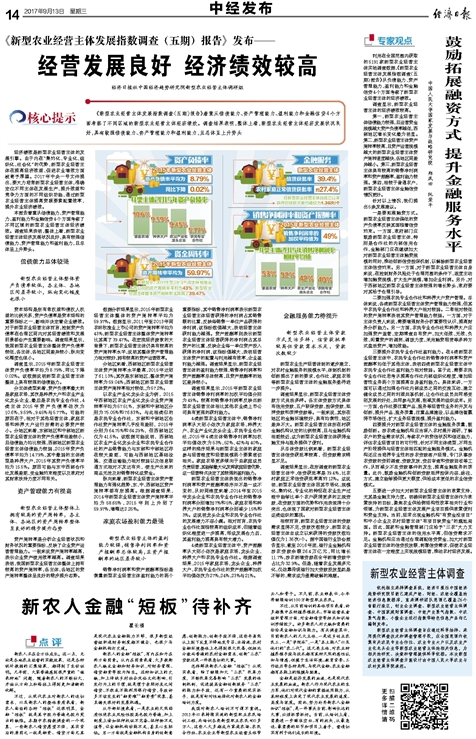

新农人正在全方位成长。这一点,无论是各地农业经营的实践效果,还是各种统计数据的汇集结果,都得到了生动证明。几年前,大家普遍感到很严重的“谁来种地”问题,随着新农人的不断壮大,开始从方向上和路径上得到更加清晰的化解。

不过,从现代农业对新农人的迫切需求,以及新农人的整体素质来看,新农人面临的各种“短板”还很明显,金融“短板”就是其中较为普遍也较为突出的缺陷。本期中农指数调查的一个现象,一些新农人借贷愿望不强,其实背后的原因之一就是融资、借贷方面尤其是现代农业金融能力不够,很多新型经营组织连财务制度都不健全,也很少与金融机构打交道。

新农人的金融“短板”,有内在和外在两方面因素。从内在因素来看,大多数新农人缺乏金融和财务知识,对财务管理、借贷融资等较为陌生。这种知识上的欠缺,加上传统乡村社会风俗文化影响,引发行为上的习惯,就是惯于亲朋好友之间借贷、不敢或不能利用银行借贷,导致许多不该发生的“融资难”“融资贵”现象,甚至错失很好的发展机遇。

从外部环境来看,一是农业的天然弱质性使农业风险性较高也较为普遍,加上制度上诸如抵押权证不完备、抵押物不足值等,让金融机构动能不足,甚至心生胆怯。另一方面就是金融机构自身的创新意愿、创新能力、创新手段不强,这些年虽然从上到下反复不停地发号召、出措施,农村金融环境整体上也得到很大改善,但相比分散而普遍的农村金融需求,创新“三农”贷款还是一件很急切的大事。

怎样解决新农人金融“短板”?从现实来看,除了继续加大“三农”改革力度,不断改革完善影响“三农”发展的体制机制,促进提高金融创新服务“三农”的能力和手段,还有一个重要的现实抓手,就是有针对性地强化对新农人的金融培训力度。

我国对新农人培训不可谓不重视。2012年以来持续实施的新型职业农民培训工程,共培训各类新型职业农民400多万人,这些人大多都成为家庭农场、农民合作社、农业企业等新型农业经营主体带头人和骨干。不久前,农业部表示,今年将继续培训100万新型职业农民。

不过,从目前培训的具体项目来看,许多都集中在种植养殖技术、市场经营或者组织管理方面,对金融借贷等相关知识培训涉猎较少。许多新农人所欠缺和需要的恰恰是金融知识与能力。有关调查显示,目前新农人的几大主体,一是返乡创业农民工,一是“学院派”,一是“本土能人”以及他们的“农二代”。这几类主体,对农业种植养殖手段与技术都有某种天然的感性认知与情感,但囿于生活环境、教育背景、工作经历等各种局限,与现代金融、农业金融都有本能上的隔膜与距离。

金融是经济发展的血液,也是现代农业发展的血液。新农人作为现代农业的生力军,他们对现代金融的掌握运用能力,从某种程度上决定了现代农业发展的速度、高度与深度。因此,努力补齐新农人金融知识“短板”,是一件事关当前、影响长远的大事,必须抓紧抓好。当前,从培训上看,需要进一步瞄准空白、有的放矢,从最急迫、最需要的环节和项目上着手,营造切实有利于他们成长的环境。