利用在全国范围内获取的5191家新型农业经营主体实地调查数据,《新型农业经营主体发展指数调查(五期)报告》从负债能力、资产管理能力、盈利能力和金融信贷4个方面考察了新型农业经营主体的经济绩效。

调查显示,新型农业经营主体的经济绩效较高。

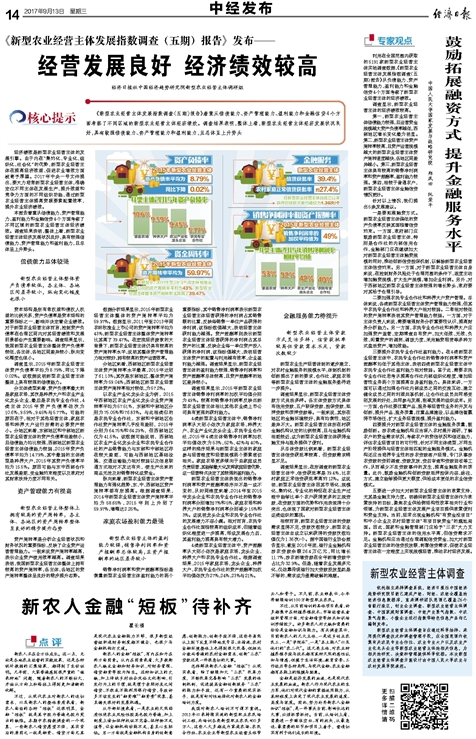

第一,新型农业经营主体偿债能力较强,且运营资金规模越大资产负债率越低,西部地区增长变化最为明显。第二,新型农业经营主体资产周转率较高,且资产运营规模越大的新型农业经营主体资产周转速度越快,各地区间差异越小。第三,新型农业经营主体具有较高的销售净利润率和资产报酬率,盈利能力较强。第四,相较于普通农户,新型农业经营主体金融信贷情况更好。

针对以上情况,我们提出5条发展建议。

一是要拓展融资方式。新型农业经营主体偏低的资产负债率反映其面临着信贷约束。一方面,政府部门应鼓励新型农业经营主体,特别是合作社的内部信用合作,金融部门应在继续加大对新型农业经营主体融资规模的同时,推动创新信贷担保机制,以解除新型农业经营主体信贷约束。另一方面,对于新型农业经营主体自身来说,在控制财务风险处于合理范围的条件下,适度主动增加融资规模,扩大生产规模,增加企业利润。另外,对于西部地区新型农业经营主体较强的增长势头,政府要对其给予合理引导。

二要加强农民专业合作社和种养大户资产管理。总体来说,各类新型农业经营主体资产管理能力较强,但其中农民专业合作社和种养大户相对较弱。二者相对较低的资产周转率表明其资产管理能力较弱。一方面,对于主体负责人来说,需要增强财务分析重要性认识,提高财务分析能力。另一方面,农民专业合作社和种养大户应加强资产监管,定期清查自有资产,加大低效、无效、负效、闲置资产的调剂、调拨力度,采用融资租赁等多种方式盘活资产、增加效能。

三要提升农民专业合作社盈利能力。在4类新型农业经营主体中,农民专业合作社的销售净利润率和资产报酬率均低于其他主体,表明四类新型农业经营主体中农民专业合作社盈利能力相对较弱。鉴于此,需要农民专业合作社思考从提高合作社内部组织化程度,增加经营性业务两个方面提高自身盈利能力。具体来讲,一方面可以通过加强合作社内部成员之间的交流互动、建立健全成员之间的利益共享机制,让合作社成员共同感受到发展的好处,共同参与发展,削减发展的组织成本。另一方面,合作社要注重产品、服务等经营性业务的开发与创新,提升产品、服务质量,注重品牌建设,以品牌信誉赢得市场信任,扩大业务经营规模,提升盈利能力。

四要提升对新型农业经营主体的金融服务质量,鼓励创新。涉农类金融机构应当深入农村展开调研,了解农户的资金需求状况,考察农户的资信状况和偿还能力,评估农业经营项目的可行性,针对不同主体类型、不同生产阶段提供与经营主体相匹配的金融服务模式。金融机构还应当培养专业性的涉农贷款客户经理,专门从事涉农贷款的贷前调查、贷款发放、贷后审查和贷款回收等工作,从而减少不良贷款事件的发生,提高金融服务的质量。此外,鼓励金融机构创新贷款抵押担保内容、途径、方式,建立能够提供更大额度、供给成本更低的农业信贷模式。

五要进一步加大对新型农业经营主体的政策支持,尤其是金融支持力度。明确将新型农业经营主体作为政策扶持的目标,聚焦农业供给侧结构性改革相关行业和领域,为新型农业经营主体发展产业项目提供政策便利和资金支持。当前,经常出现金融机构“有资金没项目”和中小企业及农村经营主体“有项目缺资金”的尴尬局面。因此,国家和金融管理部门应给予“三农”大力支持。新型农业经营主体的信用水平高,但信贷需求不足。金融机构应当通过合理调配信贷资金,加大对新型农业经营主体的信贷投放额,刺激信贷需求,促使农业经营主体在一定程度上实现规模经营,推动农村经济发展。