近几年来,对于退市的指标体系已有所扩充,在以净利润为核心的单一财务指标体系基础之上加入了交易类指标、信息披露指标,以及重大违法行为等标准。随着改革力度的加大,应继续完善退市相关指标,使之更加多元化,防止“漏网之鱼”

作为A股市场首家因欺诈发行强制退市的上市公司,“欣泰退”于8月25日完成退市整理期最后交易,正式退市。截至8月25日收盘,“欣泰退”下跌3.90%,报收1.48元。全天成交额达828万元,换手率5.53%。

按照深交所有关规定,创业板没有重新上市的制度安排,“欣泰退”欺诈发行具有违法行为不可纠正、影响不可消除的特征,不符合重新上市的要求。强制退市之后,将无法重新上市。这是今年以来第2只在主板退市的公司。今年7月6日,“新都退”完成A股市场的“末日交易”,进入三板市场挂牌转让。

与关注度较高的新股发行制度不同,我国的退市制度建设一直波澜不惊,尽管已制定多元化的主板退市制度,但近16年的退市公司总数不足100家。当前,退市制度如何进一步完善?

A股退市率仍偏低

上市公司退市制度主要包括退市标准、退市程序、实施退市的权利主体、退市路径以及善后处理机制等内容。健全的退市制度具有优胜劣汰、提高上市公司经营效率、保障上市公司财务信息质量和调节股票供需的重要作用。

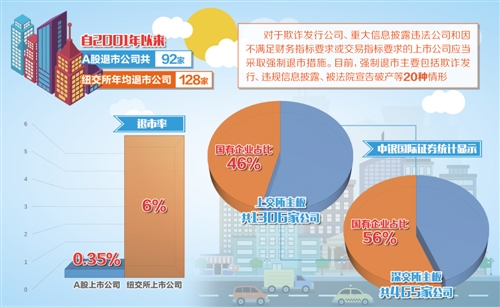

1993年,上海轻工业上市公司PT水仙因盲目并购重组被依法终止上市,成为我国证券市场上首只被摘牌的股票,打破了A股“只进不出”的局面。但是,近16年来,A股退市公司仍屈指可数。中银国际证券统计显示,2001年至2017年,A股退市公司仅有92家,年均退市率仅为0.35%。自2001年以来,美国纽交所平均每年有128家上市公司退市,退市率达到6%。

“退市制度建设一直是我国资本市场制度建设中薄弱的一环。”中银国际证券分析师陈乐天介绍,在2014年之前,我国上市公司退市制度散见于法律、部门规章、证券交易所规则中。上市公司的实际退市理由基本上没有统一标准。

1994年至今,我国上市公司的退市制度建设大体可分为4个阶段。一是1994年至2000年的初设阶段,由于缺乏可操作性的公司和证券相关法律,这段时间里鲜有退市公司出现。二是2001年至2004年的确立阶段,2001年证监会发布《亏损上市公司暂停上市和终止上市实施办法》,首次从操作层面对上市公司退市的标准、程序作出规定,明确了上市公司退市的具体标准和程序。三是2005年至2011年的细化阶段,随着相关法律、法规的修订完善,退市制度更加细致化、法治化。四是2012年至今的改革阶段,在2012年和2014年先后经历两轮退市制度调整。代表文件是2014年证监会发布《关于改革完善并严格实施上市公司退市制度的若干意见》,建立了目前仍然沿用的主动退市制度和强制退市制度,退市指标更加多元。

按照目前的退市制度,主动退市可归纳为3种模式:一是上市公司向交易所主动提出退市申请;二是由上市公司、上市公司股东或其他收购人通过向所有股东发出收购全部或部分股份要约,导致公司股本总额、股权分布等发生变化不再具备上市条件;三是上市公司因新设或吸收合并,不再具有独立主体资格并被注销,或上市公司股东大会决议解散。

除主动退市制度外,按照证监会要求,对于欺诈发行公司、重大信息披露违法公司和因不满足财务指标要求或交易指标要求的上市公司应当采取强制退市措施。目前,强制退市主要包括欺诈发行、违规信息披露、被法院宣告破产等20种情形。对欺诈发行和重大信息披露违法的上市公司,强制退市的措施包括交易所实施暂停上市以及在一年内终止上市两种。

退市难原因在于“壳”

退市难在哪?陈乐天认为,由于在现行新股发行制度下,上市地位的稀缺性使得上市公司不愿轻易退市,以财务指标为核心的退市制度和相对不高的违法成本为“保壳”提供了机会。

“由于A股市场退市公司数量有限,存量上市公司‘壳资源’依然稀缺,部分长期业绩不佳的‘壳’公司仍然可以通过炒壳、买壳、借壳等方式变现,这也是部分被戴帽的ST股被炒作为借壳概念股、买壳概念股、摘帽股的重要诱因。”前海开源基金首席经济学家杨德龙说。

根据现行制度,连续2年亏损,公司名前加*ST,连续3年亏损公司暂停上市,连续4年亏损公司退市。公司在第一年亏损后,如果预期第二年仍亏损,会通过政府补贴、债务重组等复杂的“财务技能”为第三年实现扭亏为盈作铺垫。如此这般,不少上市公司形成了“两年亏损一年盈利两年亏损”的模式。Wind资讯统计显示,近年来实施和撤销*ST的上市公司数量大体相当,2001年以来平均每年“戴帽”51家,“摘帽”42家,这表明大多数实施*ST的上市公司最后都能成功“摘帽”,成为“不死鸟”。

除了壳因素,退市难的另一大原因与上市公司性质有关。目前,A股沪深主板上市公司以国有企业为主。中银国际证券统计显示,上交所主板共1306家公司,其中有46%是国有企业,共604家;深交所主板465家公司中有56%是国有企业。

“A股市场上市公司所有制结构与我国资本市场早期主要为国有企业服务的历史功能有关系。国有企业退市涉及的利益关系更加错综复杂,包括地方政府因素、社会稳定因素等,对于亏损的上市国企,地方政府可能会出于多方考虑参与推动并购重组、加大补贴,使亏损上市国企得以逢凶化吉。”格上理财研究员杨晓晴说。

完善制度需“一盘棋”思维

“在宏观上,退市制度涉及多层次资本市场建设、企业融资结构优化乃至金融市场全局稳定。在微观上,退市制度牵涉新股发行、并购重组、再融资规定等多个领域,是一项复杂的系统工程,不能单打独斗,完善退市制度要有‘一盘棋’思维。”杨德龙说。

尽管目前我国退市率极低,绩差股和劣质股该退不退的问题仍然存在,但是完善退市制度的改革步伐从未停止。陈乐天认为,近几年来对于退市的指标体系已有所扩充,在以净利润为核心的单一财务指标体系基础之上加入了交易类指标、信息披露指标,以及重大违法行为等标准。随着改革力度的加大,应继续完善退市相关指标,使之更加多元化,防止“漏网之鱼”。

“还应修订相关法律制度,加大对信息披露违法的处罚力度,建立集体诉讼制度保护投资者权益。”杨晓晴表示,应针对那些利用制度漏洞实行盈余管理、财务造假的公司建立更多元的指标体系来加以规范,对于出现连续亏损的*ST公司实行更严格监管。

陈乐天认为,从全局考虑,还应继续推进配套改革,完善新股发行制度、深化国有企业改革等,解决上市资源稀缺性问题,缓解企业融资难问题,扭转A股市场“重融资,轻投资”局面,从源头解决我国上市公司“退市难”问题。