今年前4个月,CPI比去年同期上涨1.4%,明显低于全年物价涨幅3.0%左右的预期调控目标。CPI全年涨幅料仍明显低于3%的预期调控目标,年内没有明显的通胀压力——

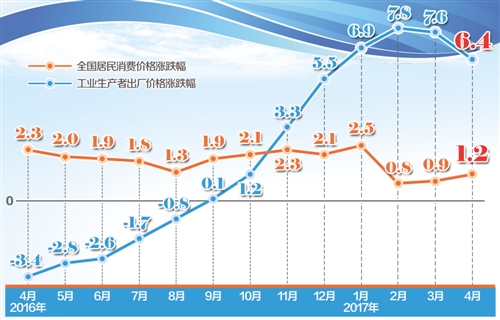

5月10日,国家统计局发布4月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,4月份,CPI环比上涨0.1%,同比上涨1.2%;PPI环比下降0.4%,同比上涨6.4%。

专家表示,预计今年全年CPI同比涨幅将呈现出中间高、两头低的走势,PPI同比涨幅可能从二季度开始逐月回落,年内没有明显通胀压力的态势已基本确立,今年物价不是货币政策的主要关注目标。

CPI同比重返“1时代”

4月份,CPI环比上涨0.1%,这是CPI自今年2、3月份连续环比下跌以来,首次实现环比上涨。

“CPI环比上涨主要是受非食品价格上涨的影响。”国家统计局城市司高级统计师绳国庆分析说,4月份,非食品价格环比上涨0.2%,影响CPI上涨0.18个百分点。

据分析,受清明节和劳动节假期影响,4月份飞机票、宾馆住宿和旅行社价格环比分别上涨6.4%、3.3%和1.7%,上述3项合计影响CPI上涨约0.05个百分点;部分地区启动医疗服务价格改革,医疗保健价格环比上涨0.7%,影响CPI上涨约0.06个百分点;房租和装修费用价格继续上涨,带动居住价格上涨0.1%,影响CPI环比上涨约0.03个百分点。而受鲜菜和猪肉等价格继续下降的影响,4月份食品价格环比下降0.6%,影响CPI下降约0.11个百分点。

4月份,CPI同比上涨1.2%,重返“1时代”,涨幅比上月扩大0.3个百分点。1.2%的涨幅比一季度平均涨幅低0.2个百分点。

其中,非食品价格同比上涨2.4%,影响CPI上涨约1.90个百分点。其中,医疗保健价格上涨5.7%,旅游价格上涨4.2%,交通和教育服务价格均上涨3.4%,居住价格上涨2.4%。食品价格同比下降3.5%,影响CPI下降约0.73个百分点。其中,鲜菜价格下降21.6%,蛋、猪肉、禽肉价格分别下降11.4%、8.1%和2.7%。

根据测算,在1.2%的同比涨幅中,去年价格变动的翘尾因素和新涨价因素均为0.6个百分点。数据显示,4月份,扣除食品和能源的核心CPI同比上涨2.1%,比上月扩大0.1个百分点,保持基本平稳态势。

交通银行首席经济学家连平分析说,从2016年初以来核心CPI逐渐从1.3%上涨至2%以上,物价水平缓慢上升。从今年全年看,在总需求并未大幅回暖、货币政策转向稳健中性的背景下,预计下半年随着翘尾及新涨价因素的回调又会重新回落,全年CPI同比涨幅呈现出中间高两头低的走势。

PPI同比涨幅连续两个月收窄

4月份,PPI同比上涨6.4%,涨幅比上月回落1.2个百分点,而上月涨幅只回落0.2个百分点。

“总的来看,PPI同比涨幅回落基本符合我们预期。”连平说,4月份,生产资料价格普遍下降,根据对流通领域主要生产资料价格初步测算,9大类生产资料超过半数都有下降,黑色金属、有色金属、化工产品降幅都较为明显。

根据国家统计局数据,4月份,在调查的40个工业大类行业中,34个行业产品价格同比上涨,比上月增加1个。其中,石油和天然气开采业价格上涨43.0%,煤炭开采和洗选业价格上涨40.4%,石油加工业价格上涨27.5%,黑色金属冶炼和压延加工业价格上涨22.3%,有色金属冶炼和压延加工业价格上涨15.8%,化学原料和化学制品制造业价格上涨9.2%。上述六大行业合计影响PPI同比上涨约4.9个百分点,占总涨幅的76.6%。

据测算,在4月份PPI6.4%的同比涨幅中,去年价格变动的翘尾因素约为5.1个百分点,新涨价因素约为1.3个百分点。

4月份,PPI环比下降0.4%,这也是自去年7月份以来PPI环比首次由升转降。其中,生产资料价格下降0.6%,生活资料价格下降0.1%。

从主要行业看,价格有升有降。价格上升的有非金属矿物制品业、有色金属矿采选业、纺织业等,煤炭开采和洗选业则由降转升,上涨0.3%;价格由升转降的有黑色金属冶炼和压延加工业、黑色金属矿采选业、化学原料和化学制品制造业,分别下降3.1%、2.6%和1.3%;价格降幅扩大的有石油和天然气开采业、石油加工业,分别下降4.2%和0.9%,降幅比上月分别扩大4.1个和0.3个百分点。

“工业出厂产品价格的下降,有前期冲高回落的原因,也不排除市场需求有所走弱的原因。”连平说,结合4月份制造业和非制造业扩张势头放缓,以及近期供需两端齐走弱、价格齐下降等因素看,全年经济增长可能呈现前高后低的走势。

4月份,工业生产者购进价格指数(PPIRM)同比上涨9%,涨幅比上个月下降1个百分点;环比下降0.3%,这是自2016年3月以来首次环比下降,上个月为环比上涨0.5%。

从主要工业生产者购进价格环比来看,除了建筑材料及非金属类价格保持上涨、纺织原料类基本平稳以外,其他主要购进产品价格全部下跌。黑色金属材料类、化工原料类价格下降最为明显,环比分别为-1.1%、-1%。

年内没有明显的通胀压力

今年前4个月,CPI比去年同期上涨1.4%,明显低于全年物价涨幅3.0%左右的预期调控目标。CPI全年涨幅料仍明显低于3%的预期调控目标,年内没有明显的通胀压力。

不过,连平分析,由于非食品价格和核心CPI持续上涨,随着食品价格逐渐回升至增长水平,以及5、6月份翘尾因素有所反弹,CPI仍有走高可能,预计CPI年内高点可能在5、6月份。

PPI方面,连平认为,由于大量生产资料价格下跌,未来工业产品价格上涨的动力走弱;企业补库存周期将逐渐减弱,不会显著拉动需求,对工业产品价格的抬升作用有限;工业中下游行业产品价格上涨势头并不明显,难以抬升PPI,也不会明显传导至消费端,PPI对CPI的带动作用不明显;PPI翘尾因素逐渐下降,对PPI同比增速的抬升作用逐渐减弱。因此,2月份7.8%的PPI同比涨幅应是全年高点,二季度起PPI同比可能逐月回落。

“由于年内没有明显的通胀压力,所以今年物价不是货币政策的主要关注目标。”连平说,在一季度经济增速回暖的背景下,货币政策稳增长的压力也明显减轻。近期稳健中性货币政策的重心放在降杠杆和防风险方面。预计下半年随着通胀压力的进一步减轻,经济增速则将呈现出逐季回落的趋势,届时货币政策的重心可能会向稳增长方面微调。全年经济增速前高后低,货币政策则前紧后松。

九州证券指出,4月份CPI的温和回升以及PPI的高位小幅回落,都将赋予政策层更强的信心去杠杆。

也有专家指出,由于价格对名义GDP的支撑略有减弱,一季度经济增速大概率是全年的高点。在去杠杆持续发力、融资成本上行和补库存进入尾声的影响下需求可能稍有疲弱,后续经济增长的动能可能稍有减弱。不过,由于一季度经济数据普遍超预期,目前经济增速仍存在较强的惯性,全年实现6.5%左右的增速目标问题不大。