个人征信不是一个资本逐利的新领域,而是一个专业性强、监管和合规性要求比较高的行业。在个人征信业务活动中要注重把握独立性原则、公正性原则和个人信息隐私权益保护原则。以中国人民银行个人征信系统为基础,各类市场化个人征信机构为补充的征信服务组织体系,将是我国未来较长一段时期内个人征信服务市场的基本格局

自2015年1月份中国人民银行下发《关于做好个人征信业务准备工作的通知》,同意8家社会机构开展个人征信业务以来,至今已两年多了,但个人征信牌照仍未下发。中国人民银行征信局局长万存知日前表示,这8家机构目前没有一家合格。

针对我国个人征信市场的发展,业内专家呼吁,应建立中国的个人数据保护制度,从顶层设计着手,强化个人数据保护相关立法和相关监管,夯实征信市场发展的基础。

数据割裂难以公正

“在达不到监管标准情况下不能把牌照发出去。”万存知强调。

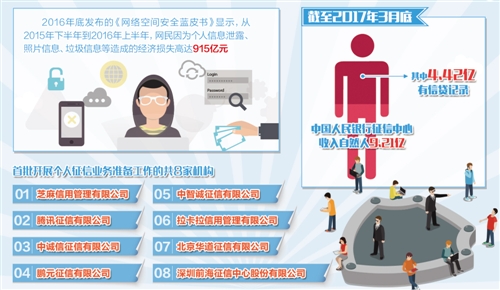

此前,首批开展个人征信业务准备工作的共8家机构,包括芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司、鹏元征信有限公司、中诚信征信有限公司、中智诚征信有限公司、拉卡拉信用管理有限公司和北京华道征信有限公司。

“大家望眼欲穿,为什么到现在还没有发牌照。”万存知表示,主要有三个“没想到”:

第一个没想到是,8家机构准备开展个人征信业务后,很快就开始了互联网金融整顿。在互联网金融业态不稳定的情况下,在这个领域征信业务怎么做还需要研究;第二个是,社会公众对个人信息保护的意识空前高涨,对8家机构要求更高;第三个是,8家机构实际开业准备的情况离市场需求和监管要求差距较大。

央行副行长陈雨露此前强调,在个人征信业务活动中要注重把握三方面的原则,包括第三方征信的独立性原则、征信活动中的公正性原则和个人信息隐私权益保护原则。

具体来看,这8家机构并不符合这三条原则。从独立性看,这8家机构各自依托某一个企业或者企业集团发起创建,在业务或者公司治理结构上不具备或者不具有第三方征信独立性,存在比较严重的利益冲突;从公正性和个人信息隐私保护来看,8家机构对征信的基本理念和基本规则了解不够且不太遵守,在没有以信用登记为基础、数据极为有限的情况下,根据各自掌握的有限信息开展不同形式的信用评分并对外使用,存在信息误采误用问题。万存知表示,每一家机构都想追求依托互联网形成自己的业务闭环,这样在客观上就分割了市场信息,每一家的信息覆盖范围都受到限制,信息不广、不全面,带来产品有效性不足。

那么,个人征信牌照什么时候能够发出来?万存知强调,这取决于基础工作的进度和质量。“一些基础工作、研究要做透,措施要稳妥,还要与各个方面开展深入细致的协调,对于符合审慎监管条件的个人征信申请机构,人民银行将积极稳妥地尽快推进个人征信牌照发放工作。”

强化个人信息保护

信息化时代,快速发展的数据挖掘与利用技术使得个人在网络上由“匿名”变“透明”。因此,个人信息保护越来越被人们所重视,也是业内专家们关注的焦点。

个人信息泄露不仅关系到人身安全,更将造成经济损失。根据2016年底发布的《网络空间安全蓝皮书》显示,从2015年下半年到2016年上半年,网民因为个人信息泄露、照片信息、垃圾信息等造成的经济损失高达915亿元。

“个人信息保护制度是市场化的关键。”清华大学法学院院长申卫星表示,目前,个人征信牌照迟迟不发、顾虑颇多,主要担心就是我国现有法律环境能否保证市场化征信模式下个人信息安全。

目前,我国最大的个人征信机构就是中国人民银行个人征信系统。截至2017年3月底,中国人民银行征信中心收入自然人9.21亿,其中4.42亿有信贷记录;接入法人机构将近6200家。

在保护个人信息方面,人民银行征信中心已经有了不少实践。中国人民银行征信中心个人部副总经理姬南介绍,征信中心只采集对个人信贷信息中的核心内容,不采集与此无关的数据。“比如会采集信用卡的交易信息、信用卡的账户开立、信用卡还款、信用卡逾期,但不会采集卡号,我们会采集发放、还款、结清这些信息,但是不会采集每个公民个人贷款的账号,只采集能反映个人信用活动、信用状况的基础信息。”此外,征信中心不采集个人的敏感信息,禁止采集的包括宗教信仰、基因、指纹、血型等,限制类采集的信息包括收入、存款、证券、商业保险、不动产和纳税等。

在发展市场化个人征信机构之际,专家们认为,也应明确能采集什么信息、限制采集及不能采集什么信息,在信息运用方面也应予以限制。

“要坚持安全与发展并重。”最高人民法院研究室法官喻海松表示,要兼顾个人信息保护与大数据发展的需要,既要保证信息安全,又要促进大数据发展。

从顶层设计着手

“个人征信不是一个资本逐利的新领域,而是一个专业性强、监管和合规性要求比较高的行业。”全国人大财经委副主任吴晓灵指出,目前,个人信息保护缺乏顶层设计,个人数据保护专项立法滞后,数据保护也没有明确的监管机构,数据保护制度体系并不完善。

征信是国家金融基础设施之一,个人征信以个人信息为基础,具有很强的个人隐私性,一旦发生大面积个人信息泄露,不仅会导致社会公共利益受到损害,同时还会危及国家信息安全。因此,通过法律法规强化征信机构对个人隐私的保护要求成为世界各国的普遍做法。

吴晓灵强调,应尽快制定个人信息保护法,保护个人数据。与此同时,设立数据保护监管机构,专门负责个人信息保护领域的工作。

此外,她还建议,应建立数据保护国际合作制度,随着全球交往的日益频繁,跨境的数据流动将成为常态,全球数据保护是各国共同关心的话题,中国也应积极地与相关国家展开双边和多边磋商,签订类似于欧美的安全港协议或者建立协商沟通机制,实现对国际数据流动保护的新突破。

“国内公共征信机构和市场化征信机构协同发展,是未来征信业的方向。”吴晓灵认为,以中国人民银行个人征信系统为基础,各类市场化个人征信机构为补充的征信服务组织体系,将是我国未来较长一段时期内个人征信服务市场的基本格局。但市场要求是多样、多层次的,因而还需要一些商业化的征信机构作为补充。但这种机构不能太分散,要有相当门槛。“我们开放机构的时候就应该是有限竞争,控制数量”。