11月份社会融资规模大幅提升,与近期宏观数据企稳相吻合,显示实体经济需求有所恢复,有助于为经济进一步提供支撑。M2增速回落,也显示金融去杠杆下货币条件有所收紧。在扰动因素增多的情况下,如何保持货币信贷平稳增长,对货币政策提出了挑战

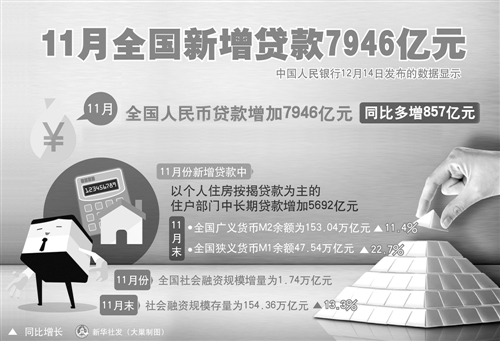

12月14日,中国人民银行发布11月份货币金融数据显示,社会融资规模大幅提升,其中表外融资提升幅度尤其明显,信贷规模也较10月份有所回升,居民中长期贷款占比依然较大,M2(广义货币)增速略有回落,M2与M1(狭义货币)的增速差连续5个月收窄。

社融提升幅度较大

央行数据显示,11月份,社会融资规模增量1.74万亿元,比去年同期多7111亿元,环比较10月份增加逾8400亿元。11月份社融增长有季节性因素。从历史上看,11月份社融数据一般较10月份增加较多,过去3年平均多增了4413亿元。除季节性因素外,主要是表外融资的表现超出以往。

表外融资中,未贴现票据终结此前连续7个月下降,首次转为增加,且增量为1173亿元。委托贷款和信托贷款新增规模环比大幅提升,增幅分别高达175%和207%。业内专家认为,这与近期经济企稳回升有关。

招商银行资产管理部高级分析师刘东亮认为,11月份社融数据相当强劲,这与近期宏观数据企稳相吻合,显示实体经济需求有所恢复。

民生银行首席研究员温彬分析,11月份比较突出的是社融存量增长超出市场预期,同比增长13.3%,超越年初13%的目标。近期宏观经济企稳回升,工业生产和投资平稳提升,企业融资需求比较旺盛,更多通过表外融资,比如信托和委托贷款等方式获得融资。银行受MPA考核和资本金约束影响,对企业部门信贷发放相对比较平稳。

专家表示,社融规模同比快速增长,或将为实体经济进一步企稳提供支撑。

交通银行首席经济学家连平分析说,1月至11月,仅未贴现的银行承兑汇票因监管趋严大幅下降,其他社融项目基本保持高增速,直接融资的增速相对更快。结合近期其他宏观经济指标分析,社会融资的加速很可能对未来一段时间制造业的企稳改善形成支撑,这也很大程度上可以对冲随后房地产开发投资回落所带来的负面影响。

房贷占比依然较高

11月份新增贷款环比小幅回升。当月人民币贷款增加7946亿元,其中住户部门中长期贷款增加5692亿元;非金融企业及机关团体贷款增加1656亿元,其中,短期贷款增加428亿元,中长期贷款增加2018亿元。企业中长期贷款环比10月份有所增加,通常被视为房贷的居民中长期贷款占比仍然较高。

9月末,房地产调控政策出台,业内人士此前估计调控将对房贷增长构成压制,但由于时滞效应和银行有意调整房贷投放节奏等原因,目前效果尚不显著。

温彬表示,信贷比上月进一步回升。投向主要是零售部门,因为按揭贷款会有时滞,居民按揭贷款依然保持平稳增长。

中信证券首席经济学家诸建芳认为,在当前信贷资产荒的背景下,按揭贷款仍是新增规模中的主要部分,原因在于限购前的按揭款项逐步审批,同时,银行亦有意放缓审批节奏。但可以肯定的是,明年开始,个人按揭贷款的明显回落会使银行信贷投放承受更大压力。

在货币供应方面,M2增速较10月份小幅回落,当月M1与M2的“剪刀差”继续收窄。

温彬认为,M2增速有所回落,主要有两个原因,一是去年同期基数较高,二是外占负增长有较大影响。11月份外汇占款减少3827亿元,导致广义货币增速回落。

刘东亮分析,M2增速回落,拆借市场成交量同比显著下滑,拆借利率同比则大幅上升,显示在金融降杠杆措施的推动下,货币条件有所收紧,金融加杠杆成本上升,预计可有效控制金融杠杆的进一步扩张。

在有效控制金融杠杆扩张的同时,央行通过多种工具手段加大投放,对冲外汇占款下降带来的影响。11月份,央行通过公开市场操作净投放4500亿元,同时通过中期借贷便利净投放6240亿元,增加抵押补充贷款355亿元。温彬认为,由于央行加大操作力度,总体来看,流动性保持平稳。

对货币政策提出要求

虽然流动性总体平稳,但临近年末,扰动因素增多,如何保持货币信贷平稳增长,对货币政策提出了挑战。

刘东亮认为,总体来看,金融数据体现出“紧货币、宽信用”的思路,但值得注意的是,伴随持续的资金紧张和债券市场大跌,企业发行债券融资的成本已显著抬升,票据利率已出现大幅上升,除存贷款外几乎所有的利率都在上行,这意味着银行负债端成本在上升,未来资产端投放价格也可能水涨船高。

诸建芳预计,总的来看,下半年信贷规模较上半年有明显下降,除资产荒问题外,央行的窗口指导起到了很大作用。受到资产价格和汇率的压力,宽信用的格局明显有所变化,这种变化也将在未来一段时间内主导信贷的规模走向。

连平认为,未来一段时间,货币政策仍处两难之中。要求政策进一步宽松的原因主要为:适逢季末年末,市场流动性时点性、局部性趋紧的状况通常会发生。流动性趋紧的预期可能通过银行表外理财等负债端的收缩向非银金融机构传递。制约政策进一步宽松的因素则主要集中于:人民币贬值压力仍存,物价回升势头较强,房地产调控效果尚未深度体现等。同时,考虑国际因素,当前国内货币政策最佳状态就是保持稳健、保持市场流动性合理宽裕和一定程度上稳定人民币汇率。