近日,中国保监会对部分险企在农险领域编制虚假资料、虚假承保、虚假理赔等违法违规行为进行处罚,并开出史上最大规模的16张罚单,总计罚款金额457万元。此次违规行为主要集中在编制虚假资料以及未执行备案条款费率两项问题。

据了解,在农业保险普及紧锣密鼓推进,为农业现代化发挥重要作用的同时,部分险企一味追求保费规模和利润目标,甚至不惜铤而走险套取财政补贴,导致农业保险乱象频出。

支农惠农强农作用大

农业保险是中央支农惠农强农的一项重要政策举措,旨在帮助农民转移灾害风险、实现收入稳定。2016年中央一号文件提出,要把农业保险作为支持农业的重要手段,扩大农业保险覆盖面、增加保险品种、提高风险保障水平。各保险公司在推进农业保险方面下了功夫,惠及了大量农民。

“今年6月份,突然下了一场冰雹,地里的水稻被砸坏,一年的生计没了指望。此时,承保的保险公司和农业技术人员及时赶到田里,勘察受灾情况,努力救助水稻,我们终于看到了希望。”辽宁盘山县石新镇的马大爷说。

马大爷还告诉记者,这里的农户从去年开始给农作物上种植业保险。在中央和地方政府的补贴下,农户只需承担20%的保费,如果遭遇灾害天气,理赔金额按照生长期内所发生的直接物化成本确定。就算遭遇灾害天气,起码可以保本,基本不影响第二年种植。

在河北省,2015年,河北阜平县仅用391万元的财政补贴资金,就撬动了1090.63万元的保险资金,获得了11.43亿元的保险保障;保费补贴从政策性保险品种,拓展到了大枣、核桃、肉牛、肉羊、肉鸡等特色优势产业保险;保险范围从传统的灾害险拓展到成本损失险、产品质量责任险。其中,2015年,中国人民保险集团在阜平支付保险赔款1483万元,有116个村2.01万农户直接受益。

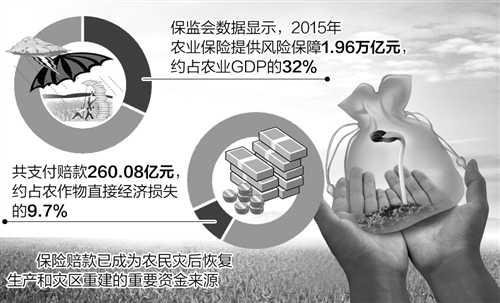

保监会数据显示,2015年,农业保险提供风险保障1.96万亿元,约占农业GDP的32%;共支付赔款260.08亿元,约占农作物直接经济损失的9.7%,保险赔款已成为农民灾后恢复生产和灾区重建的重要资金来源。例如,2015年辽宁特大旱灾,农业保险支付赔款15亿元,地方政府基本未再拨付救灾资金。

然而,由于农业保险基本上缺乏盈利点,导致部分保险公司对开展农保业务积极性不高,一些机构更是在套取补贴上动起了歪脑筋。

经营乱象待治理

我国现行农业保险是由政府提供补贴,商业性保险公司提供保险产品和服务,主要包括种植业保险、家畜家禽养殖业保险、水产养殖业保险及林木保险4个典型险种。农户缴费投保后,一旦受灾,保险公司进行定损理赔。目前,国家对农业保险的保费补贴比例达到75%—80%。

政府财政补贴通过科学定损、保险理赔的途径转移给真正受灾的农户,与以往“撒胡椒面”的救助方式相比,提高了财政资金的使用效率。据业内人士介绍,我国农业保险市场规模在2014年就成为全球第二、亚洲第一。“但是覆盖面积不够、产品创新不足等问题依然存在,甚至还有部分险企觊觎政策红利,出现套取财政补贴的乱象”。

据了解,近日保监会开出的16张罚单中,人保财险分支机构收到的罚单最多,总计8张,罚款共计113万元。紫金财险分支机构收到的罚款金额最高,总计金额为119万元。中华联合财险、安华农险和国寿财险分别被罚105万元、97万元和23万元。从违法行为来看,上述16张罚单所涉及的5家公司,主要存在编造保险事故或是扩大部分农户损失程度进行赔付、赔款用于返还代垫保费等问题。

“结合近几年保监会的农险整顿文件来看,虚假承保、虚假理赔、内部管控薄弱和服务能力不足等问题是农险经营中存在的主要问题。”中国保险学会顾问、北京保险研究院农村保险研究中心常务副主任郭永利表示,路径选择错误和缺乏顶层设计是农险经营混乱的主要原因。近几年,大量补贴资金吸引商业保险公司经营农业保险方面,诱发了较多的恶性竞争、弄虚作假、骗取财政资金等问题。

发展模式还需创新

“要通过制度规范和约束,督促保险公司加快转变经营理念,将发展方式转移到完善内控和提升服务能力上来,推动农业保险发展实现转型升级。”日前,中国保监会副主席陈文辉在农业保险专项治理整顿督导现场会上表示,鼓励创新发展,增强农业保险市场活力。要建立正向激励机制,鼓励宽容创新,引导支持保险机构在农业保险产品、服务、渠道、技术应用等方面加大投入、积极创新,走专业化、精细化发展的道路。

“遏制农业保险乱象要从承保到理赔包括财务方面等都要进一步规范;险企要创新农业保险产品,积极开发适应新兴农业经营主体需求的保险品种,也要加强对小农户的收入支持为目标进行保险工具创新,抓紧完善农业保险体系。”一位农险专家表示,当下我国农户、农村新型主体的保险意识与发达国家相比,还有一定差距,并且由于散户较多,规模不大,传统农业保险经营模式已经遇到了瓶颈,这需要专业农险公司加大经营模式创新研究、产品创新、技术创新力度,引领我国农业保险更好地发展,为农业提供更大、更适用的风险保障服务。