营改增之所以称为试点,是因为这项改革还处于不断发现问题、完善税制的过程中。目前,营改增从“开好票”“报好税”“分析好”,逐步向“改进好”阶段深入推进,有针对性地解决改革中的痛点、堵点和难点,将有助于为企业拓展更大发展空间—

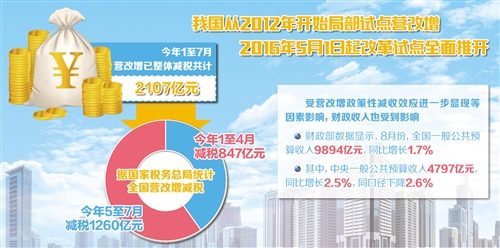

国家税务总局9月18日发布的数据显示,今年前7个月营改增整体减税共计2107亿元。此外,8月份全国税务系统组织的税收收入扣除出口退税后同比增长-3.3%,系今年首现负增长。专家表示,全面实施营改增减税降负,将为企业拓展更大发展空间,有利于增强经济动力。

建立抵扣链条至关重要

“抵扣机制是增值税的灵魂。企业能否建立一个可以实现环环抵扣链条至关重要。”国家税务总局货物和劳务税司负责人说。

营改增从2012年启动试点,到如今全面推开试点,期间曾出现税负上升情况,大多都与抵扣不充分有关。比如,试点初期部分交通运输业一般纳税人的税负有所上升,主要是因为过路费、过桥费、保险费等未纳入营改增范围,费用不能抵扣。

“这些问题随着试点全面推开,得到了解决。全面推开营改增,在增值税体系内增加不少可以作为进项税额抵扣的项目,公司取得的住宿、会议等相关服务,以及劳务派遣、库房租赁、物业等费用都可以抵扣。”重庆长安民生物流股份有限公司税务会计徐应龙说。

除了改革扩围带来抵扣链条完善,也有不少企业通过规范管理、调整经营思路,增加了抵扣项目。襄阳风神物流有限公司在改革前的2011年更新了66%的车辆,导致后面几年不再有大额资产购置,从而出现抵扣不充分、税负上升。“在湖北省国税工作人员的辅导下,通过不断完善管理方式,尽量充分取得可抵扣进项。”该企业公司财务部长张瑜举例说,比如,改变以往零星加油模式,与中石化、中石油协商,统一开具专用发票;再如尽可能与提供增值税专用发票的修理修配企业合作,从而使企业税负明显下降。

银行的“烦恼”正在消除

金融业规模大、业务复杂,是营改增中“最难啃的骨头”,改革之初部分金融企业税负上升的问题也曾成为关注焦点。而今,随着金融业优惠升级,消除了不少银行的“烦恼”。

在营改增之初,农村信用社、村镇银行等和其他银行一样,从缴纳3%的营业税,改征6%的增值税,使得银行机构抵扣前税负直接翻了一倍。

“正在我们发愁的时候,税收‘红包’就来了,非常及时!”浙江上虞富民村镇银行股份有限公司的财务总监钱国琴表示。这个神秘的税收“红包”,正是财税部门出台的《关于进一步明确全面推开营改增试点金融业有关政策的通知》,允许村镇银行等可按照3%的税率选择简易征收增值税。同时,“补丁政策”随之而来,同业存款、同业借款、持有金融债券等六类业务的利息收入可免征增值税。以上虞富民村镇银行为例,5月至 6月份同业拆借的利息达到3000多万元,享受政策优惠后节省180多万元,大大降低了与银行之间的融资成本。

在这样的强力“补丁”作用下,营改增之初部分金融机构税负上升的问题有效缓解。5月至7月份,金融业实现增值税931.53亿元,与应缴纳营业税相比,减税98.24亿元,税负下降9.5%。

这不仅让银行机构舒了口气,也让诸多企业消除了担忧。一位企业家告诉记者,因为与银行一直有贷款业务往来,因此担心银行会将上升的税收成本转嫁,导致企业贷款利息上涨。这些升级了的金融业优惠政策,不仅给金融机构减负,还有效避免了企业面临融资难、成本高的问题。

有专家分析表示,部分金融企业税负上升,一方面是因为将原营业税下的实际执行口径作为税负变化的参照,存在口径不一致的情形,另一方面试点时间相对较短,有试点企业进项抵扣不充分,“应抵未抵”比重仍然较高影响,随着改革的推进,减负效果会越来越明显。

打击虚开发票违法行为

随着营改增试点的全面推开,增值税发票在经济活动中的需求量越来越大。相较于以往发票的凭证功能,增值税专用发票还可以抵扣税款,增加了“半货币”功能,因而催生虚开增值税发票的违法行为。加大防范打击涉税犯罪力度,不仅有助于营改增试点顺利推进,也有助于维护市场的公平竞争环境。

“云南省虚构农产品收购业务抵扣进项税额,继而大肆虚开增值税专用发票案件高发,云南国税在全省开展了农产品收购、加工行业专项整治。”云南国税有关负责人介绍说,其中昭通市国税局通过监控分析发现,所辖26户中药材经营企业在2014年11月至12月短短2个月内领购并开具了数千份农产品收购发票和2500多份增值税专用发票,开具金额高达2.49亿元。后经查实,这26户企业以虚构农产品收购业务,向下游用票企业无货虚开增值税专用发票。通过对这一违法行为的打击,截至目前,共挽回国家税款损失680余万元。

据了解,各地税务部门依托国家税务总局增值税发票管理新系统,增强了发票风险的综合分析和自动预警能力。以河北省为例,在此基础上开发了监控系统,今年前8个月,已自动推送风险点16676个,准确率达90%以上。

此外,针对全面推开营改增试点以来,少数纳税人以各种理由拒绝给消费者开具发票、开具发票内容与实际经营业务情况不符等问题,国家税务总局展开检查,尤其是对生活服务业和商业零售业纳税人,以保护消费者合法权益。

“中国全面实施营改增是全球近年来最大规模的减税举措之一,中国政府通过全面深化改革使企业实实在在享受到改革红利。这些变化,不仅会对中国经济发展产生深远影响,也将成为许多国家税制改革的参考蓝本。”经济合作与发展组织(OECD)税收政策与管理中心主任帕斯卡表示。