日前,保监会分别印发《关于强化人身保险产品监管工作的通知》和《关于进一步完善人身保险精算制度有关事项的通知》,提高人身保险产品的风险保障水平成为此次新规的最大亮点。新规将让保险更好地回归到风险保障的职能,鼓励保险公司开发符合消费者需求的新产品

监管层规范人身保险市场出重拳。日前,中国保监会分别印发《关于强化人身保险产品监管工作的通知》和《关于进一步完善人身保险精算制度有关事项的通知》,着力规范人身保险产品开发和设计,深化人身保险市场供给侧结构性改革,提高人身保险产品的风险保障水平。

让保险回归保障本质

近年来,保监会引导保险公司开发风险保障类产品和长期储蓄类产品,加大产品供给侧改革,满足消费者多元化的保险保障需求,取得了一定成效。数据显示,产品供给更加丰富。以人身保险费率形成机制改革为契机,保险公司相继推出的费率改革产品超过2000个,产品价格普遍下降15%—20%,为消费者提供了更多质优价廉的产品选择。同时,产品风险保障程度不断提升。万能保险、分红保险的最低风险保额与保单账户价值或已缴保费的比例提高了3倍,体现提升保障水平的监管导向。

“随着保险市场的快速发展,人身保险产品开发主体日益多元化,产品开发管理工作也出现了新情况、新问题。一是产品种类多,满足消费者真实需求的少;二是同质化产品多,差异化、个性化产品少;三是备案产品数量多,有产能的产品少。”保监会有关部门负责人表示。

“新规的出台可以让保险更好地回归到风险保障的职能,不断完善的制度措施将会促进释放市场活力,鼓励保险公司开发符合消费者需求的新产品。”太平洋人寿总精算师陈秀娟在接受《经济日报》记者采访时表示,强化监管、完善进出机制,可以减少市场上的同质化产品,推动保险公司产品开发和管理能力,从而引导保险公司进行业务结构调整,提升经营能力。

对外经济贸易大学保险学院教授王国军同样认为,要让保险回归保障风险的本质,而不是只谈投资。“近些年,随着进一步改革、放开利率等措施,我国寿险业得到了很好的发展,但也产生了一些可能会有的风险。总体来说,这两项措施将有力地降低新型寿险产品的风险,引导保险行业积极健康发展。”

注重投资型产品风险

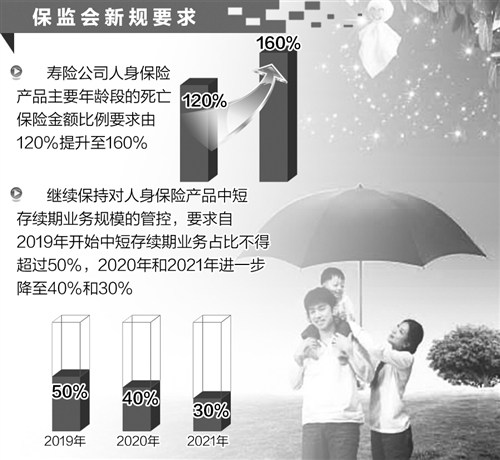

再次提高人身保险产品的风险保障水平成为此次新规的最大亮点。“人身险费率市场化改革中将保险金额与保费或账户价值的最低比例要求由105%提高至120%,该风险保障水平已是世界较高水平。此次,新规进一步将人身保险产品主要年龄段的死亡保险金额比例要求由120%提升至160%,该风险保障要求超过北美、欧洲、亚洲等世界主要国家和地区保险监管部门要求。”保监会有关部门负责人介绍。

同时,新规对中短存续期业务占比提出比例要求。即:继续保持对中短存续期业务规模的管控,同时对中短存续期业务规模在公司业务结构中的占比提出了明确的比例要求,要求自2019年开始中短存续期业务占比不得超过50%,2020年和2021年进一步降至40%和30%,给市场以明确预期,引导部分保险公司逐步调整业务结构,避免“急刹车”,形成现金流风险。

此外,新规进一步完善中短存续期产品监管政策。将投资连结保险产品纳入中短存续期产品的规范范围,要求保单贷款比例不得高于现金价值或账户价值的80%,对附加万能保险和附加投资连结保险进行单独评估,防止保险公司通过投资连结保险、保单贷款、附加险等方式规避中短存续期产品监管政策。

用“精算”激活行业潜力

对于两项新规实施后可能对人身保险市场产生的影响,保监会有关部门负责人表示,将有效释放行业发展活力,倒逼公司提升产品开发管理能力,保险行业竞争力将进一步增强。“万能险等人身保险产品定价利率和负债成本将逐步回落,产品激进定价和高结算利率行为将受到显著遏制,业务结构将逐步优化,保险公司盈利能力、风险防范能力和可持续发展能力将进一步增强。”

不难发现,政策指向的落脚点还是在对接消费者真实需求上。监管层将引导保险公司转变产品发展模式,注重产品开发与公司各经营环节的对接,尊重保险消费者的真实需求和权利维护,让更多保障高、有特色的产品上市,让不符合消费者需求的产品退出,实现产品的有效供给和差异化发展。

据悉,下一步,保监会在进一步完善人身保险精算制度的同时,将综合运用多种手段,强化对人身保险产品的监管力度,严守风险底线。比如,对于执行不到位、存在较大风险隐患的公司,及时按照有关规定采取停止新业务等监管措施,并追究相关公司和责任人责任;进一步推进保险公司调结构、转方式,加快风险保障型和长期储蓄型业务发展,要求保险公司要姓“保”,防止大股东把保险公司变成融资平台。