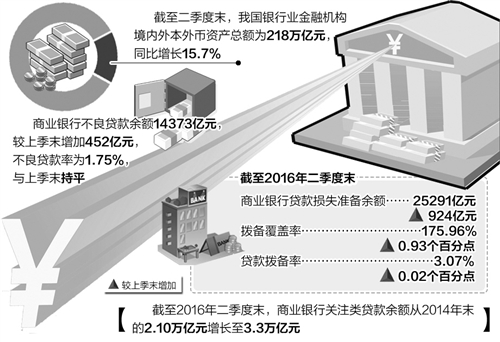

银监会8月10日发布2016年第二季度主要监管指标数据显示,商业银行不良贷款余额14373亿元,较上季末增加452亿元,不良贷款率为1.75%,与上季末持平。商业银行关注类贷款余额近年来一直趋于上升,从2014年末的2.10万亿元增长至今年二季度末的3.3万亿元,银行资产质量依然承压

中国银监会8月10日发布的2016年第二季度主要监管指标数据显示,截至二季度末,我国银行业金融机构境内外本外币资产总额为218万亿元,同比增长15.7%;商业银行不良贷款余额14373亿元,较上季末增加452亿元,不良贷款率为1.75%,与上季末持平。

“从目前来看,不良贷款余额上升趋势没有扭转,还不能就此判断商业银行不良贷款的发展趋势出现拐点。”中国社科院金融所银行研究室主任曾刚说,未来,商业银行将面临信用风险的考验,特别是一些产能过剩行业和这些行业集聚的地区,商业银行还可能面临比较大的信用风险的挑战。

民生银行首席研究员温彬说,在一系列稳增长政策作用下,上半年宏观经济运行保持在合理区间,有助于防范信用风险扩大,同时商业银行加大对不良贷款处置力度,不良贷款率保持平稳。

需要注意的是,商业银行关注类贷款余额近年来一直趋于上升,从2014年末的2.10万亿元增长至今年二季度末的3.3万亿元。温彬说,二季度末关注类贷款余额和不良贷款余额增长说明银行资产质量依然承压,需要在严控新增不良贷款的情况下,继续加大对存量不良贷款的处置和化解。

另据悉,今年下半年,银监会把防范化解风险放在更加突出的位置,将重点防范好流动性风险、交叉金融产品风险、海外合规风险、非法集资风险等四类风险。遏制不良贷款快速上升,进一步挖掘银行业金融机构回收核销不良资产的潜力,扩大不良资产证券化试点机构范围。

目前,商业银行针对信用风险计提的减值准备较为充足。截至2016年二季度末,商业银行贷款损失准备余额为25291亿元,较上季末增加924亿元;拨备覆盖率为175.96%,较上季末上升0.93个百分点;贷款拨备率为3.07%,较上季末增加0.02个百分点。

“商业银行拨备覆盖率出现上升,这是因为在经济面临较大下行压力的背景下,商业银行加大了计提拨备的力度,同时,强化对于不良贷款的处置和化解。”中国人民大学重阳金融研究院客座研究员董希淼说。

数据显示,截至2016年二季度末,商业银行(不含外国银行分行)加权平均核心一级资本充足率为10.69%,较上季末降低0.27个百分点;加权平均一级资本充足率为11.10%,较上季末降低0.28个百分点;加权平均资本充足率为13.11%,较上季末降低0.25个百分点。

曾刚说,利率市场化进一步深化,使得银行存贷利差收窄,为维持利润增长,商业银行以规模扩张来拉动收益的倾向比较突出,由此会给银行带来较大的资本压力,降低银行资本充足率水平。中小商业银行相对资本补充压力更大,这也是许多中小银行积极谋求上市的一个原因。

与此同时,商业银行利润增长有所趋缓。截至2016年二季度末,商业银行当年累计实现净利润8991亿元,同比增长3.17%,利润增速较上季末有所下降。

董希淼说,利差收窄、加大计提拨备力度、强化不良贷款核销,都会影响到商业银行净利润的增长。而且,随着利率市场化改革的不断深入,民众理财意识不断增强,商业银行需要通过各种理财产品留住客户,这无疑会提高商业银行负债成本的刚性。面对净利润增速下降,商业银行要更多发展财富管理、交易金融、投资银行等非信贷业务,推进收入结构多元化。

与此同时,商业银行支持经济社会重点领域和民生工程力度持续加强。截至2016年二季度末,银行业金融机构涉农贷款(不含票据融资)余额27.3万亿元,同比增长8.7%;用于小微企业的贷款余额25万亿元,同比增长13.2%;用于信用卡消费、保障性安居工程等领域贷款同比分别增长17.2%和62%。

商业银行流动性水平也保持充裕。2016年二季度末,商业银行流动性比例为48.14%,较上季末上升0.06个百分点;人民币超额备付金率2.28%,较上季末上升0.22个百分点;存贷款比例(人民币境内口径)为67.22%,较上季末上升0.21个百分点。