矿产、土地、水、草原……对这些自然资源的保护,关系到经济社会的可持续发展。《“十三五”国家审计工作发展规划》提出,审计要围绕加快推进生态文明建设的重大部署,始终关注资源节约集约循环利用和生态环境保护等政策的落实,促进形成绿色发展方式和生活方式,推动绿色发展。如何通过审计工作,既保护好“绿水青山”,又建设好“金山银山”?

压缩矿业开发寻租空间

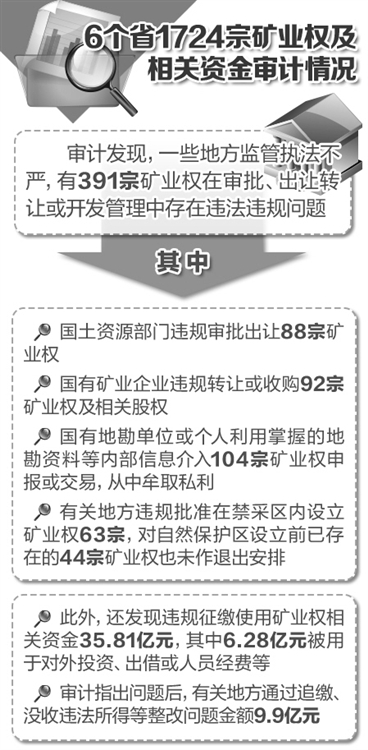

“2013年起,我们连续3年针对矿产资源进行审计,发现矿产资源开发和管理中,存在一些突出问题。”审计署资源环境审计司副司长丁雁说,这些问题包括违规审批出让行为多发、违规转让或收购矿业权、违规利用勘查资料获取或开发矿业权,造成国有权益损失或相关企业个人获取不正当利益等。

“出现这些问题主要是因为矿产资源开发过程中弹性空间较大,加之行政权力介入较深,进而成为权力寻租的突出领域。”中国矿业权评估师协会副秘书长王生龙告诉《经济日报》记者,矿业权价值评估方面的“弹性空间”主要由3方面因素所致:首先,矿业权评估参数依据的准则是平行的,导致评估结果差异较大;其次,作为重要评估参数的产品价格,在选取途径、资料信息来源、确定方法以及注意事项等方面,都存在可选择性的问题。“另外,矿产资源有动态性,不同阶段地质勘查获取的信息不一样,资源储量不一样。因此,矿业权评估不同阶段给出的结果也会不一样,这很容易被‘钻空子’。”

王生龙说,审计以问题为导向,提出不少建议,带动矿业权评估准则等制度完善。例如,对审计提出的“进一步完善矿产资源审批管理等相关制度”的建议,国土资源部进一步扩大矿业权竞争性出让范围,严格限制和规范矿业权非竞争性出让。此外,国土资源部进一步完善了矿业权审批登记管理制度,调整和规范部、省两级矿业权审批权限。

各级地方政府也在不断改进矿产资源管理工作。比如,积极推进矿产资源勘查开发秩序的治理,矿山布局得到进一步优化。再如,矿业权有偿取得制度有效推进,矿业权市场化配置程度有所提高。

丁雁表示,目前,审计署基本实现了对矿产资源赋存丰富、矿业权交易活跃的省份的阶段性全覆盖。

紧盯18亿亩耕地红线

在我国工业化及城市化进程中,保持我国粮食安全稳定,就要守住18亿亩耕地红线。

丁雁说,审计署在2014年组织开展了对2008年至2013年全国土地出让收支和耕地保护情况的审计,主要发现3方面问题。

首先,土地出让收支管理上存在问题。“在收入方面,一方面是少征收土地出让收入3664.23亿元,另一方面是通过收入空转等方式虚增1467.78亿元。”丁雁说。在支出方面,有的违规将土地出让收入用于弥补行政经费、对外出借、修建楼堂馆所等,资金达到7000多亿元;也有的在征地拆迁过程中,通过编造虚假资料等套取或骗取国家征地拆迁补偿资金,涉及资金10亿多元;还有一些地方财政部门在土地出让收支管理方面不规范,地方没有根据需要将土地出让收入纳入预算管理,而是自己坐收坐支。

“建设用地审批供应方面,也存在突出问题。一些地方违规超计划超规划审批、越权审批,少批多占或者是未批先占土地等,达到38.77万公顷。”丁雁说,违规以租代征、改变规划条件等用地也有21.86万公顷。

“在耕地保护方面,审计抽查的709个县划定基本农田中有非耕地141.76万公顷(占4%);抽查的1万多个土地整治项目中,虚增耕地、质量不达标的分别占10%和33%。”丁雁说,土地整治资金被挤占挪用等109.46亿元。

“18亿亩耕地红线,关系到6亿多吨粮食的产出,这就是国人的‘生命线’。因此,非法占有耕地等问题,需要通过审计发现并及时整改。”中科院地理科学与资源研究所副所长封志明说。

据了解,审计发现土地资源领域存在的问题之后,国务院常务会议专题研究部署了整改工作。截至2015年6月底,各地已盘活闲置土地2.55万公顷、盘活闲置资金3600亿元、归还原渠道挤占挪用资金或收回被骗取资金1600亿元、纠正违法用地2.4万起。

促进水资源高效利用

“审计署在多年的资源环境审计工作中,也一直关注水资源领域。”丁雁说, 2015年10月至2016年1月,审计署组织对18个省(直辖市)的800多个水污染防治项目进行了审计,并检查这些地方水污染防治相关资金管理使用情况。

部分市县饮用水的安全问题,是这次审计关注的重点。对89个市县的231个城乡集中式饮用水源地项目建设,审计部门进行了重点抽查。结果发现,有124个水质监测指标还不达标,72个地下饮用水水源中有27个存在超采现象。

长江经济带地区部分市县存在的环境风险和隐患等问题,也是关注重点。审计抽查了此次审计范围内长江经济带沿江区域涉及的23个市县,发现城市生活污水有12%(年均4亿吨)未经处理直排长江;沿江373个港口中,有359个(占96%)未配备船舶垃圾接收点,260个(占70%)未配备污染应急处理设施。

丁雁表示,因为审计主要在冬天开展,正是枯水季节,一次性的采样数据也存在偶然性,不排除结果稍有偏差,但大体上能够反映出,水质保护和水源地保护方面还有很多工作要做。

在枯水期审计水污染,会不会将问题严重化?封志明说:“冬天一般是水污染最严重的季节,这个时段进行审计,意义可能会突出一些。”

有人质疑,矿业开采可能占水源污染的“大头”?王生龙回应说:“工业排放物确实是影响水资源质量的一个因素,但气候转换、土壤变化都是重要原因。因此,水污染不完全是因为矿业开采等工业开发带来的。”事实上,农村面临水资源污染问题也非常严重,比如鸡粪、化肥农药,还有垃圾等。

“通过此次审计,督促地方整改落实审计发现问题,成效明显。”丁雁说,截至2016年4月底,18个省各级财政部门已将未及时拨付的财政资金23.45亿元拨付到位,盘活使用以前年度滞留财政资金1.45亿元,项目主管部门和实施单位支出闲置的财政资金6.57亿元用于水污染防治项目建设,归还原资金渠道2.60亿元。同时,还推动45个未及时开工的水污染防治项目开工建设,19个未及时完工项目已完工,促进13个已完工未发挥效益的项目正常达标运行。

强化领导干部责任意识

党的十八届三中全会提出,对领导干部实行自然资源资产离任审计。“从宏观层面来看,这是建立健全生态文明制度体系的重要抓手。”在丁雁看来,领导干部自然资源资产离任审计的目的,是防止一些领导干部只管经济发展,不管资源节约集约利用,不顾环境保护。通过离任审计,能够促进其更好履行生态环境保护责任,推动建立健全领导干部政绩考核体系。

封志明打了一个生动的比方,领导干部要把握“三条红线”,第一是资源消耗的上线,相当于天花板;第二是环境质量的底线,相当于地板;第三是生态保护的红线,相当于空间土地利用的隔板。“离任审计,就是要求领导干部不能突破天花板、不能扎破地板、不能非法挪移隔板。”封志明说,对于领导干部来说,会带来一定压力,强化责任意识。

“在审计内容方面,以主要领导干部任职期间,履行自然资源资产管理和生态环境保护责任情况为主线,结合实际工作,细化为104个审计事项。”丁雁介绍说。

丁雁表示,针对审计发现的问题要加强原因分析,是法规不健全,还是有法不依;是体制机制不健全,还是有章不循;是工作职责不清,还是未尽职尽责,等等。对造成生态环境损害的问题,要分析是人为因素还是自然因素、是历史因素还是现实因素。

此外,2014年至2015年,各省级审计机关也积极开展了审计试点。比如,在北京、内蒙古等10余个省级审计机关组织开展了领导干部自然资源资产离任审计试点。“省级审计机关的试点突出了各地自然资源资产禀赋特点,除土地资源、矿产资源、森林资源、水资源和大气污染防治领域外,还涉及草原、湿地等自然资源。”丁雁说,一些地方还出台了相关规范性文件,指导试点工作开展。