随着扶贫开发工作进入“啃硬骨头”的关键期,近年来,金融扶贫成为助力精准扶贫的重要力量,金融机构加大政策力度,不断创新金融产品和服务,进一步完善金融基础设施,贫困地区金融服务水平明显提升,为当地群众脱贫致富发挥着越来越重要的作用

数据显示,今年3月末,贫困地区832个县人民币各项贷款余额4.2万亿元,同比增长17.4%,比全国平均增速高出2.7个百分点。

随着扶贫开发工作进入“啃硬骨头”的关键期,近年来,精准扶贫成为金融扶贫的关键。在政策力度加大,金融产品和服务不断创新,金融基础设施进一步完善的背景下,贫困地区金融服务水平明显提升,为贫困群众脱贫致富发挥了重要作用。

政策资金双扶持

加大金融扶贫力度,首先要解决“钱从哪儿来”的问题。

甘肃省天水市武山县,金水湾冷水鱼养殖场在获得贷款300万元后,如今已经建成一个养殖面积2000平方米,水域面积10000平方米的大型综合性生态渔场,年收入达200多万元,带动了当地200多位农民就业,其信贷资金的重要来源就是央行的支农再贷款。

为增强金融机构支持脱贫攻坚的能力,央行多次实施“定向降准”政策,引导金融机构增加有效信贷投入。目前,农发行法定存款准备金率比国有商业银行低8.5个百分点。县域农商行、农合行、农信社、村镇银行法定存款准备金率比国有商业银行分别低5个、8个、8个、8个百分点。涉农贷款投放较多的农业银行“三农金融事业部”法定存款准备金率比农业银行低2个百分点。“定向降准”释放的资金为更好地支持扶贫开发打下了坚实基础。

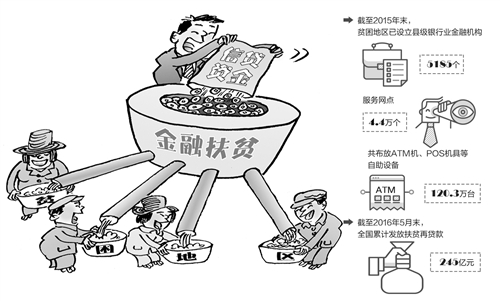

目前,央行创设的支农再贷款和扶贫再贷款已经成为农村金融机构支持扶贫开发重要信贷资金来源。其中,为降低资金成本,扶贫再贷款实行比支农再贷款更为优惠的利率。截至今年5月末,全国累计发放扶贫再贷款245亿元。不仅为扶贫开发提供了资金支持,也让资金投放更为精准。

在运用货币政策工具加大对贫困地区支持的同时,金融扶贫政策也需要及时跟上。在中央扶贫开发工作会议召开后,将脱贫攻坚任务一一分解、落实,推动金融服务精准对接“五个一批”和建档立卡贫困户有效需求,促进产业扶持和贫困户脱贫有机结合,引导金融资源向贫困地区聚集。

值得注意的是,各部门之间加强沟通协调,发挥合力共同推动金融扶贫工作。在中央扶贫开发工作会议召开后,央行围绕精准扶贫、精准脱贫,牵头“三会”、扶贫办抓紧出台总体指导性政策,全力推动贫困地区金融服务到村到户到人。

引导农村金融创新

作为金融精准扶贫的主力军,金融机构在扶贫开发中发挥着关键作用。如何进一步提升金融机构扶贫能力?关键是要推动金融机构自身经营管理机制的改革。

今年4月,国家开发银行、中国农业发展银行获批设立扶贫金融事业部。6月1日,国开行扶贫金融事业部正式挂牌成立。“未来五年国开行将为脱贫攻坚提供1.5万亿元融资支持,其中,2016年发放扶贫开发贷款1500亿元。”国家开发银行住宅金融事业部副总裁、评审三局局长孟亚平表示,扶贫金融事业部成立后,将按照“政策支撑、市场运作、专项管理、单独核算、保本微利”的原则,对扶贫开发工作实行专业化经营和管理。

除了这些“大银行”,不少“小银行”也在精准扶贫中发挥了重要作用。其精准之处在于,不是运用单一产品生搬硬套,而是充分依托当地特色,带动贫困农户脱贫致富。

湖北省黄冈市蕲春县药材资源丰富,因此,蕲春中银富登村镇银行创新推出了“药药裕实”创富贷特色信贷产品,有效缓解了中草药种植、加工、运输、销售等相关主体融资难、融资贵问题。

陈中华就是受益者之一,他在漕河镇清水河村从事种植、收购及销售中草药已经5年多了,在急需一笔流动资金时,他得到了中银富登村镇银行的支持。银行工作人员在现场调查后,利用“药药裕实”创富贷为其发放流动资金贷款20万元,解决了陈中华的燃眉之急。

不同地区有着个性化的产业特点和扶贫项目融资需求,必须“对症下药”。因此,针对贫困地区抵押物不足等问题,央行稳妥推进农村承包土地的经营权和农民住房财产权抵押贷款试点,有效盘活了67个贫困地区试点县的农村资产,拓宽了贷款抵押担保物范围和融资渠道。

同时,央行引导金融机构创新信贷产品,如开展农机具抵押、林权抵押、应收账款质押等信贷业务,适度延长贷款期限,简化贷款审批流程;为符合条件的建档立卡贫困户提供5万元以下、3年以内的信用贷款,支持贫困户发展产业增收项目;不断完善创业担保贷款、康复扶贫贴息贷款、民品民贸贷款政策,支持贫困群体创业就业和贫困学生就学等。

夯实基础设施建设

要想充分发挥金融精准扶贫的作用,需要加强贫困地区基础设施建设,填补其基础金融服务的空白。

山东临沂革命老区曾是金融服务薄弱地区之一,过去,村民们要取款需要跑上几十里地,相当费时。现在,村里有了“助农金融自助终端”,村民在家门口就可以办理小额取款、转账汇款等业务。

不少贫困地区交通不便,农村支付基础设施建设较为薄弱,这也是金融精准扶贫投入的重要方面。近年来,贫困地区金融服务便捷度不断提高,截至2015年末,贫困地区已设立县级银行业金融机构5185个,服务网点4.4万个,共布放ATM机、POS机具等自助设备120.3万台。同时,还鼓励探索利用移动支付、互联网支付等新兴电子支付方式开发贫困地区支付服务市场。

与金融环境薄弱相伴的,是贫困地区群众金融知识不足、风险识别能力不高。因此,央行开展了“金融消费者权益日”“金融知识普及月”“金融惠民工程”等活动,以提高贫困地区消费者的金融素养和风险识别能力。同时,推进农村信用体系建设,深入开展“信用户”“信用村”“信用乡镇”建设,加强信用与信贷联动,构建“守信获益、失信惩戒”的信用激励约束机制,助力农户融资。

今年开始,央行将加强金融精准扶贫信息对接共享、统计和专项评估。今年5月,央行会同扶贫办和“三会”建立长效工作制度和信息共享机制,明确信息对接共享工作的总体要求、职责分工、系统建设等要求,推动金融扶贫信息和扶贫基础信息的精准对接、自动匹配和动态共享。同时,建立了金融精准扶贫信息系统,实现金融扶贫信息精准采集、实时监测和准确评估,夯实科学决策和精准施策的信息基础。

在金融精准扶贫统计和专项评估方面,为准确掌握金融精准扶贫信息,在加强金融信息对接共享的基础上,就金融精准扶贫的指标设计、数据可得性等问题进行研究。央行相关负责人介绍,为此,将制定出台金融精准扶贫统计制度,及时掌握金融精准扶贫进展。同时,研究建立金融精准扶贫政策效果评估制度,将定期对各地、各金融机构脱贫攻坚金融服务工作进展及成效进行评估考核,强化评估结果运用,有效提高脱贫攻坚金融政策的实施效果。下一步,将深入贯彻落实中央扶贫开发会议精神,按照《关于打赢脱贫攻坚战的决定》要求,围绕“精准扶贫、精准脱贫”,积极发挥金融扶贫牵头作用,改进和完善货币信贷政策指导,加强金融精准扶贫信息对接共享,创新金融产品和服务,加强易地扶贫搬迁信贷资金筹集和后续管理,大力发展普惠金融,进一步做好新时期金融精准扶贫工作,为打赢脱贫攻坚战提供重要支撑。