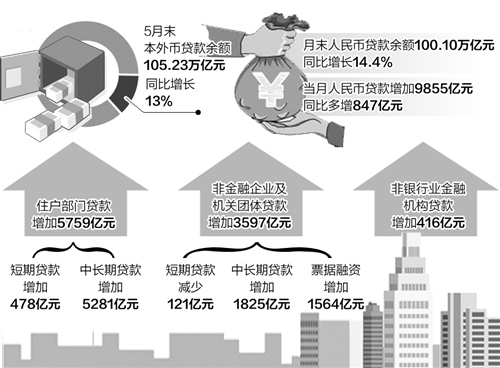

5月份新增信贷达9855亿元,明显好于4月的5556亿元,同时企业中长期贷款也环比回升,从4月的减少430亿元转为增长1825亿元。然而,从结构上来看,5月信贷规模中,居民按揭贷款和票据融资占比依然较高,而企业中长期贷款占比依然较低

6月15日,中国人民银行发布的数据显示,5月信贷规模较4月出现明显反弹,广义货币(M2)增速环比小幅回落主要是由去年高基数导致,流动性总体仍充足。同期,社会融资规模出现少增,主要原因是表外融资收缩。业内人士认为,尽管贷款规模回升,贷款结构存在的问题依然不容忽视。

基数原因致M2小幅回落

5月末,M2同比增长11.8%,增速环比4月低1个百分点。业内人士表示,考虑到新增信贷规模回升,M2环比小幅下降主要是去年同期基数较高导致。

去年二季度和三季度,在股市波动较大的情况下,为维护市场稳定,曾有较多流动性被注入市场,导致当时的广义货币余额被大幅抬高。

民生银行首席研究员温彬认为,5月M2增速环比回落主要受基数影响,未来数月仍有可能进一步回落。M2增长虽然低于13%的增长目标,但货币市场利率继续低位运行,表明流动性总体充足。

5月,狭义货币(M1)同比增长23.7%,增速分别比4月高0.8个百分点,比去年同期则大幅提升19个百分点。

交通银行首席经济学家连平认为,楼市火爆,居民定期存款向企业活期存款转化的现象成为存款定期活化趋势的主要动因。加之目前市场整体利率水平较低,企业保有活期存款的机会成本相对下降,而经济压力较大资金出口相对匮乏,部分企业资金活期化现象明显。

从5月环比变化来看,M2与M1一下一上,导致两者剪刀差持续放大。连平分析,M2增速回落,而M1同比增速则延续之前的上涨趋势,M2与M1的背离程度进一步加大。定期存款转化为活期存款的结构性变化,则直接表现为M1和M2剪刀差有所放大。这都是可能导致M1与M2背离持续扩大。从经验上来看,M1与M2增速背离放大,M1快速上升,国内资产价格未来可能出现上涨。

贷款回暖仍存结构隐忧

5月新增信贷达9855亿元,明显好于4月的5556亿元,同时企业中长期贷款也环比回升,从4月的减少430亿元转为增长1825亿元。招商银行资产管理部高级分析师刘东亮认为,信贷数据总体较4月明显好转。

连平表示,5月信贷回暖主要源于地方债务置换和楼市依然火爆等方面。考虑到新发地方债规模下降一半,5月地方政府债务置换对于当月新增信贷的影响较4月份大为减弱。同时,按揭贷款对总体信贷大幅反弹形成强有力的支撑。

5月,居民中长期贷款达到5281亿元,创下有统计以来的新高。连平认为,由于部分二线城市接过一线城市楼市接力棒,使得居民中长期贷款需求持续高温难退,居民中长期贷款大幅增加。

从结构上来看,5月信贷规模中,居民按揭贷款和票据融资占比依然较高,而企业中长期贷款占比依然较低。

招商证券宏观分析师闫玲认为,贷款结构不乐观。居民中长期贷款创历史新高5281亿元,占全部贷款的53.6%。房地产销售持续旺盛,住房按揭贷款需求稳定,房企资金加速回笼,这也反映了其他企业贷款需求并不强。企业中长期贷款占全部信贷的占比仅有18.5%,好于4月份的负增长,但大幅低于前8个月。票据融资占全部企业贷款的43.5%、占全部新增贷款的15.8%。

刘东亮认为,企业中长期贷款回升,但仍处于较低水平,一方面,企业投资意愿不足;另一方面,随着信用违约风险的加速暴露,银行可能主动收紧了对公信贷,而且按揭贷款安全系数高于对公贷款,信贷资源会向相对安全的房贷倾斜。

两因素导致社会融资少增

5月,在表内的信贷融资回升的情况下,社会融资规模增量依然环比少增。5月社会融资规模增量为6599亿元,比去年同期少5798亿元,也少于4月的7510亿元。

从社融构成上来看,主要是因为表外融资大幅收缩。未贴现银行承兑汇票减少规模较4月大幅增加,从2778亿元增加至5066亿元;同时,企业债券净融资从4月份的增加2096亿元,变为减少397亿元。

未贴现银行承兑汇票减少主要是因为监管进一步加强。连平认为,5月在票据业务不断被进一步监管和规范的环境下,未贴现银行承兑汇票出现大幅下降,严重拖累了5月份社融新增量。闫玲分析,5066亿元的未贴现银行承兑汇票降幅创历史新高,一方面是银行为冲贷款规模,把未贴现银行承兑汇票一部分转为票据融资;另一方面,此前爆发的票据案件导致监管趋严,银行严控风险。

信用风险等因素导致债券融资减少。闫玲分析,企业债券融资出现负增长397亿元,这也是近几年来首次下降,6月中上旬数据依然低迷,反映出投资者较为谨慎。主要原因是不断爆发的信用风险,导致债券融资环境恶化。连平表示,尽管市场整体利率水平较低,然而由于经济运行压力较大,当月企业债发行有所减速。与此同时,受美元升值的影响,外币贷款也减少524亿元。各负面因素综合影响下,使得5月社融总量即使在新增贷款大幅反弹的情况下反而出现下降。

连平预计,短期虽然间接融资占比大幅领先于直接融资,然而未来直接融资发展和表外融资进一步规范应该是一个趋势。