近期,我国跨境资本流动状况好转,资本外流压力下降,资本流出规模远低于去年三四季度的规模。人民币对美元双向波动扩大,有助于减少套利活动导致的人民币贬值压力。随着未来中国银行间债券市场对境外机构投资者的全面开放和操作细则的落地,将有助于增加资本项目下的资金流入—

近期,有外资机构认为,中国资本外流势头已经稳定。从已公布的数据看,今年来,我国跨境资本流动状况好转,资本外流压力的确有所下降。这与今年以来我国经济基本面较好、外部金融改善和汇率改革关系密切。但也有观点认为,从后期来看,内外部仍然存在一些不确定、不稳定因素。

资本流出压力下降

瑞银证券估算,近期的资本流出规模远低于去年三四季度的规模。结合最近公布的外汇储备数据以及结售汇数据,都能够反映出我国资本流出压力有所下降。

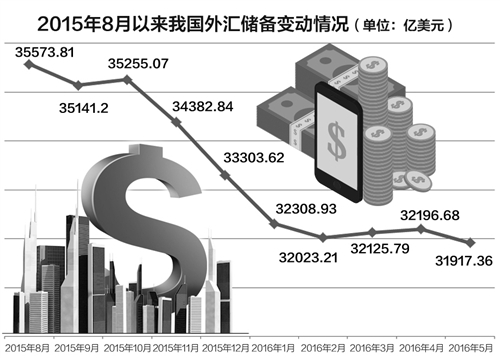

最新的一个指标是央行6月7日发布的外汇储备数据。数据显示,5月份我国外汇储备规模为31917.36亿美元,较4月份的32196.68亿美元减少279.32亿美元。此前,外汇储备曾连续两月“由负转正”,3月和4月分别上升102亿美元和70亿美元。

外汇市场的失衡状况也有所改善。外汇局数据显示,一季度,银行即远期结售汇逆差合计1455亿美元,同比上升21%,环比下降11%,比2015年三季度的高点更是回落了43%。银行代客跨境收付逆差1123亿美元,环比下降了10%。

这与人民币汇率双向浮动特征关系更为密切。今年2月初,由于美联储加息预期趋缓,美元指数出现一轮明显弱势,在此期间,人民币对美元中间价逐步走强。而近期,由于市场对于美联储加息预期重现,美元指数再度走强。

尽管如此,市场预期仍保持了相对稳定。中国货币网公布的数据显示,5月31日,CFETS人民币汇率指数较4月末升值0.03%;参考BIS货币篮子和SDR货币篮子的人民币汇率指数分别较4月末升值0.39%和贬值0.86%。这3个人民币汇率指数两升一贬,显示人民币对一篮子货币汇率继续保持基本稳定。

多因素促跨境资本流动好转

“我国跨境资本流动状况好转,资本外流压力下降,一季度国内经济实现较好开局是重要原因。”中国金融四十人论坛高级研究员管涛认为。IMF(国际货币基金组织)在4月发布的《世界经济展望》(春季报告)中,调低了世界经济增长的预期值,却提高了中国经济增长预期0.2个百分点。

数据的转暖增强了投资者对经济走势的信心。一季度,GDP同比增长6.7%,且从2月开始,各项关键经济指标,如PMI、PPI、用电量、外贸出口、房地产投资和销售等出现好转。其中,5月份PPI降幅收窄至-2.8%,已连续5个月降幅收窄。

从国际环境来看,美联储释放鸽派信号,导致美元汇率一度走弱,叠加近期美国部分经济数据疲弱,使得美联储短期内加息的可能性有所降低。受此影响,市场对近期人民币不会明显贬值的预期也就明显增强。

汇改则是另一个“减压器”。继去年中间价形成机制改革之后,今年1月央行宣布人民币汇率引入“参考一篮子货币”机制,并加强与市场沟通,同时伴随着美联储加息步伐放缓,人民币汇率贬值压力也得到缓解。

中国人民银行研究局首席经济学家马骏表示,强化对一篮子货币参考以来,人民币对一篮子货币波幅明显下降,而人民币对美元的日均波幅上升。而人民币对美元双向波动扩大,有助于减少套利活动导致的人民币贬值压力。

马骏指出,随着未来中国银行间债券市场对境外机构投资者的全面开放和操作细则的落地,将有助于增加资本项目下的资金流入,对冲人民币汇率面临的部分下行压力。

未来走势仍需观察

短期企稳后,资本流出压力的下降会否成为趋势?瑞银证券中国首席经济学家汪涛认为,资本外流压力仍然存在。

汪涛指出,从更长期来看,随着美国经济活动改善、通胀回升,市场对美联储政策倾向和利率调整的预期可能再次变化,进而可能推动美元走强,届时人民币汇率和资本外流压力有可能再次回升。

“目前,尚不能认为中国已经安然渡过资本流出的冲击。”管涛也认为,不论是国内经济复苏的势头,还是美联储加息节奏和美元汇率走势,未来都还存在较大变数。

但汪涛也指出,即使面临压力,也不会重回去年12月跨境资本波动较大的状况。如果未来美联储重回加息周期,对人民币和资本流动的影响也将小于去年12月的情况。同时,决策层增强了汇率政策的市场沟通,明确了中国不会依赖货币贬值来推动经济增长的立场,并表示将维持汇率相对稳定,这也增强了市场信心。

“经济稳,货币稳。”管涛认为,跨境资本流动和人民币汇率双向波动已成为新常态,各方应各司其职、各取所需,做好应对准备。