5月份以来,经历了违约冲击之后,债券市场情绪正在好转。从存续基本情况和目前违约的规模及特征分析来看,债券市场整体信用风险相对稳定,短期来看不具备发生系统性风险的条件。有关各方应吸取近期违约事件的教训,有效保护债券投资者的合法权益

经历风险事件频发的4月之后,债市违约带来的冲击正在逐步消退。从数据改善到市场预期向好,从一级市场发行“解冻”到二级市场交投企稳,均反映出债券市场正在修复回暖。

《经济日报》记者了解到,银行间市场交易商协会目前正在对超过9万亿元的存续期债券进行风险排查。从市场存续基本情况和目前违约的规模及特征分析来看,市场整体信用风险仍然相对稳定,短期来看不具备发生系统性风险的条件,对于已经发生的个体信用风险和违约事件的处置应遵循市场化、法制化的原则。

市场企稳回暖进行时

5月10日,中国铁路物资股份有限公司公告显示,中铁物资2015年度第四期超短期融资券将如期兑付。此前投资人的忧虑在公告中也得到了明确的回答:中铁物资私募债和公募债务融资工具一并纳入了资金筹措安排考虑当中。多位市场人士认为,这一事件的妥善化解将极大提振市场信心。

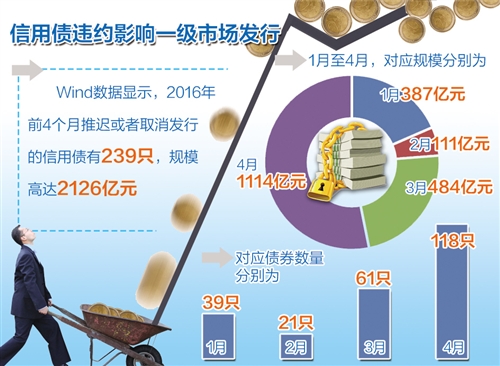

5月以来,一级市场经历了“冰封”到“解冻”,市场秩序已渐趋平稳。Wind资讯的数据显示,5月首周,短融、中票等债务融资工具取消发行共16只,金额168亿元;较此前两周平均单周取消只数40只左右、金额近400亿元的规模大幅下降。从发行利率看,主要品种结束4月中下旬的持续上升态势,部分短期品种回落至4月中旬水平。

国泰君安首席债券分析师徐寒飞认为,短期因素对债券市场的负面影响正在逐渐消退,信用债的去杠杆压力短期有所减轻。中金公司首席经济学家梁红也认为,国内信用市场的系统性风险已经在过去的一年逐步被化解,不应忽视债市发展中向好的一面。

市场情绪正在好转,一位债券交易人士向《经济日报》记者表示,“资金又回到市场上来了”。数据显示,国债收益率曲线5年、7年、10年在4月底分别上行至2.80%、3.05%、2.94%的高点后,于近两周内下行了5至14个基点。信用债市场行情也在近期得到修复,中短期票据AAA级收益率曲线关键期限水平近两周下行10至30个基点,AA+级曲线下行7至23个基点,显示债券二级市场交投情绪回暖。

信用风险总体可控

市场回暖之际,多位资深市场分析人士也认为,债市风险总体可控。

敦和资产管理有限公司宏观策略总监徐小庆认为,尽管当前中国信用债的违约企业背景有所扩大,但集中在产能过剩行业。这与供给侧改革主动淘汰落后产能、打破刚兑预期的方向一致,多为政府主动调控的结果,而非无序违约。截至目前,提示违约风险的债券规模仅占信用债总量的0.3%。

“不应过度夸大目前的债务风险。”中国社科院金融所银行研究室研究员曾刚也表示。根据穆迪公司的研究报告,2016年第一季度美国非金融企业债券违约共计23起。美国投机级债券违约率从2015年四季度的3.2%上升至今年一季度的4.1%,并预计在今年年底将攀升至6.0%。与国际成熟市场的违约数据相比,我国债券市场的风险事件并不多,不应对此恐慌。

政府、监管机构和债市自律组织打出“组合拳”,也为守住风险底线加了一道保险。国泰君安证券首席宏观分析师任泽平认为,国资委决定由诚通集团对中国铁物实施托管,“14宣化北山债”“14海南交投MTN001”取消提前还债、山西省政府计划为煤企发债提供财政增信等一系列举措显示信用风险已被部分缓释,监管层正在努力防范金融风险。

违约事件处置也在有序推进。统计数据显示,2012年以来至今年3月底,我国债券市场累计发生50余起信用风险事件,其中近一半的风险个案都通过市场主体自主协商、担保机构履约代偿等市场化方式化解,其余一半则在各相关方参与下进入包括司法程序在内的后续阶段,通过各种方式妥善处理。

截至2016年3月底,中国债券存量总额为53.8万亿元,规模已经超过A股总市值。分析人士指出,与股市相比,债券在企业融资中作用更为重大,如果债市利率以及资金出现波动,对于企业影响更为直接。债券市场实现“有序违约”、守住风险底线,对“三去一降一补”五大经济任务的实现意义重大。

应坚守契约精神

市场“冰冻期”已过,但围绕促进债市健康发展的反思和讨论仍在继续。有观点认为,在近期的违约事件中,部分发行人存在恶意逃废债倾向是造成市场恐慌情绪的根源,特别是对债权人知情权等未受到保护的违约事件应警钟长鸣。

如何有效约束发债企业的行为,成为市场关注的焦点之一。天风证券股份有限公司副总裁翟晨曦认为,现代经济金融的核心是契约精神与市场规律。一些企业在向现代企业转型的进程中,也应摒弃“兜底思维”,坚守契约精神,爱护企业的市场声誉。

不少业内人士建议,可以从丰富信用风险管理工具和加强发行条款精细化设计方面出发,进一步完善市场机制。中信证券首席债券分析师明明认为,在一个信用风险逐步可控释放的进程中,是推出CDS(信用违约互换)产品的好时机。CDS不仅可以剥离出信用风险交易,对冲信用风险,还有提高债券市场流动性的作用。中债资信分析师杨勤宇也认为,在债券发行时加入设计精细债券条款可以约束发债主体的行为,有效保护债券投资者的合法权益。就已暴露的风险事件而言,完善交叉违约条款、控制权变更条款和核心资产划转条款尤为迫切。