国家外汇管理局4月21日公布一季度外汇收支数据显示,企业偿还外债节奏放缓,人民币汇率趋向基本稳定,外汇储备由降转升。外汇管理将继续处理好便利化与防风险之间的平衡

4月21日,国家外汇管理局公布3月和一季度外汇收支数据。数据显示,我国国际收支状况和跨境资金流动趋于平稳,跨境资本外流连续3个月出现改善,流出压力较年初明显缓解。

春节过后,我国各项经济指标出现积极变化,人民币汇率趋向基本稳定,外汇储备由降转升,央行外汇占款降幅也收窄,外汇收支的变化在趋势上与这些因素保持一致。

跨境资金流动更平稳

外汇收支数据显示,近期结售汇和代客涉外收付款逆差均较年初明显回落。国家外汇管理局新闻发言人王春英分析,这些数据表明,近期企业、个人等非银行部门的跨境资金净流出逐步下降,跨境资金流出压力较年初明显缓解。

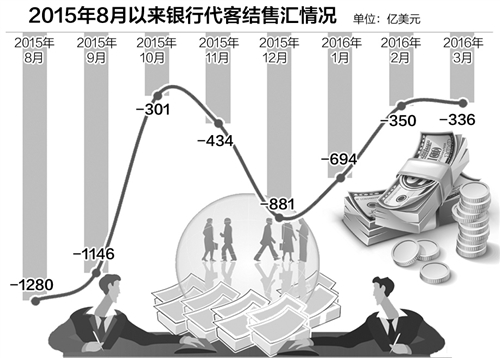

从银行代客结售汇数据看,3月份该项逆差进一步减至336亿美元。而1月份和2月份逆差分别为694亿美元和350亿美元。如果刨除2月份春节长假因素,以每月的交易日个数进行日均测算,则逆差缩窄规模更为明显。1月至3月份银行代客结售汇日均逆差分别为35亿、22亿和15亿美元,3月份较1月份下降57%。

从银行代客涉外收付款逆差同样持续收窄,3月份该项逆差为261亿美元,而1月份和2月份逆差分别为558亿美元和305亿美元。

由于预期美联储加息等原因,国内企业加速偿还外币贷款,是前期跨境资金流出的一个重要原因。而一季度企业偿还外债节奏有所放慢。2016年一季度,境内外汇贷款余额3月份略增0.3亿美元。进口跨境贸易融资余额降幅也在3月份收窄至31亿美元。王春英认为,境内外汇贷款余额由降转增,跨境贸易借贷余额降幅大幅收窄,表明境内客户偿债节奏明显放缓。

招商证券首席宏观分析师谢亚轩认为,3月份,企业对人民币汇率的预期显著改善。企业结汇意愿(货物贸易项下的代客结汇/涉外收入)升至51%,为自去年8月汇改以来的最高值;而购汇意愿(货物贸易项下的代客购汇/涉外支出)降至46%,为2015年以来的新低。

企业外汇存款进一步增加

不过,一季度与货物贸易相关的银行代客结售汇数据仍呈现逆差,而同期海关统计的货物贸易存在大额顺差,两者存在1000多亿美元差异;2015年的情况与之类似,进出口顺差是5900多亿美元,银行代客货物贸易结售汇小幅逆差,两者之间的差异为6311亿美元。大幅贸易顺差为何没有转化为结售汇顺差?

王春英在回答《经济日报》记者提问时分析,主要影响因素可以大致分为两大类,一类是统计口径因素,海关进出口是货物流统计,货物贸易结售汇是资金流统计,两者在统计范围、记录时点等方面有所不同,数据也不可能是一一对应的。

另一类是企业财务运作因素。财务运作因素主要有3个方面,一是企业增加对外资产。“有些企业出口收款的周期有所延长,这会导致我国企业的贸易信贷资产上升”。2015年,企业贸易信贷上升了460亿美元。同时,企业出口外汇收入并不急于结汇,而是以外汇存款的形式持有。2015年,企业外汇存款余额增加了250亿美元左右,今年一季度进一步增加了224亿美元。

王春英认为,企业进口支付中很多是偿还前期的境外融资,与当期的进口支付没有关系。2015年跨境融资下降了1151亿美元,今年一季度进一步下降了349亿美元;同时,2015年企业从境外交易对手借入的贸易信贷负债也下降了623亿美元。另外,2015年境内外汇贷款余额下降1006亿美元,今年一季度下降了350亿美元,“其中很大一部分是和贸易相关的贷款”。

王春英表示,还要考虑到企业跨境人民币结算影响。2015年,与海关可比口径的货物贸易项下,跨境人民币净收入了1700多亿美元,今年一季度也有不到100亿美元的人民币小幅净收入,“这些自然就不会产生银行结售汇”。

跨境资本流动风险可控

美联储货币政策始终是影响近期国际资本流动的重要因素。王春英表示,从本轮美联储首次加息以来的实际情况看,短期内对我国跨境资金流动有影响,但没有改变中长期保持基本稳定的格局,良好的宏观经济基本面是抵御外部冲击的根本保障。

王春英认为,3月份以来,市场普遍认为美联储加息进程会相对缓慢,并且美联储也会关注全球金融市场对其经济的影响。人民币汇率也随之趋向基本稳定,跨境资金流动回归经济基本面。当前我国既定的经济金融政策完全可以逐步适应美联储的货币政策正常化,相对良好的经济基本面可以保障我国跨境资金流动在中长期保持基本稳定。

王春英坦言,并不排除一些短期因素还会在个别时期出现,比如一些突发事件的冲击、一些超出市场预期的因素等,但这些因素毕竟是短期的,不会改变中长期趋势。随着我国经济的发展和经济结构的调整,境内主体同时在国际、国内两个市场配置资源的需求也会上升,跨境资本双向流动将会更加活跃,但这通常要经历一个逐步适应和完善的过程,相关的资本流动仍将保持在一个可预期、可控的范围内。

王春英表示,“当前我国跨境资本流动风险总体可控”,外汇管理将继续处理好便利化与防风险之间的平衡。防风险首先要客观地评估风险。当前我国的国际支付能力总体较强,不存在国际收支支付问题;企业的对外债务调整与偿还也在稳步推进,经过一段时间的债务去杠杆化,我国外债的未来偿付风险已经有所降低,去年底的本外币外债余额与去年3月底相比,已经下降了2570亿美元。

“外汇管理仍会坚持在改革开放的总体原则下守住风险底线。在充分满足市场主体具有真实贸易投资背景的用汇需求的同时,积极防范跨境资金流动风险,”王春英说,“我们的政策是一贯的、连续的,也能够很好地应对当前的跨境资本流动局面”。