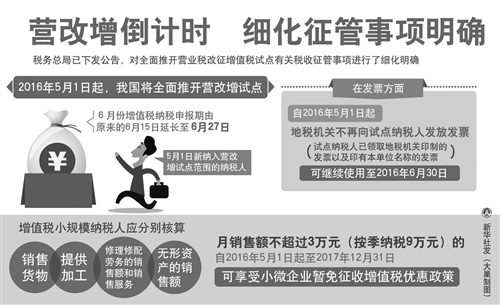

2016年5月1日起,我国将全面推开营改增试点,目前相关准备已进入最后倒计时。国家税务总局4月20日举行新闻通报会表示,下一步应将落实《深化国税、地税征管体制改革方案》与全面推开营改增试点结合起来,确保全面推开营改增试点实施到位

一季度税收数据有啥“新看点”,纳税信用评价能否发挥守信激励作用,国地税合作如何助力营改增……4月20日上午,国家税务总局举行新闻通报会,对社会关注的这些税收热点问题予以回应。

第三产业税收收入增长12%

一季度,全国税务部门组织税收收入29790亿元(已扣减出口退税),比上年同期增长9.8%。扣除卷烟、成品油消费税政策调整翘尾增收等不可比因素后,增长5.3%左右。

“一季度税收收入反映了经济发展中的一些亮点。”税务总局收入规划核算司副司长郑小英介绍说,首先现代服务业税收增长较快,反映了产业转型的成效。一季度,第三产业税收收入增长12%,占全部税收的比重为56.5%。第三产业中,受营改增等因素推动,现代服务业税收增长突出,租赁和商务服务业税收增长30.3%,互联网和相关服务、软件和信息技术服务业税收分别增长29.9%和32.2%,广播电视电影和影视录制作业税收增长30.4%。“第三产业特别是现代服务业税收快速增长,反映出经济结构进一步优化,居民消费也在不断升级。”郑小英表示。

其次,部分高端制造业税收较快增长,反映了创新驱动的成效。一季度,部分科技含量较高的行业税收形势较好。其中,计算机通信和其他电子设备制造业税收增长8.3%,医药制造业税收增长11.6%,航空航天设备制造业税收增长11.9%,反映出创新驱动效应显现。

另外,汽车行业税收延续较快增长态势,反映了国家有关政策措施作用显现。一季度,因1.6升及以下排量乘用车减半征收车辆购置税政策调整减税约160亿元,促进了汽车销量增长,也促进了汽车行业整体税收的增长。去年前三季度汽车制造业税收下降1.5%,政策实施后的第四季度增长6%,今年一季度增速继续回升到10.2%。

取消增值税发票认证扩围

近年来,税务部门持续实行并不断完善纳税信用评价制度,对纳税人实施分类分级管理。据统计,全国主管税务机关共对符合条件的892万户企业进行了纳税信用评价,评出A级纳税人70.2万户,占7.9%;B级纳税人539.7万户,占60.5%。

“根据税务总局发布的《纳税信用管理办法》,税务部门依据纳税人信用历史信息、税务内部信息和外部信息等内容对纳税人进行信用评价,按照信用程度设为A、B、C、D四级,每年4月,税务机关确定上一年度纳税信用评价结果。”税务总局纳税服务司副司长韩国荣介绍说, 2015年度纳税信用评价结果呈现三个特点:

A级纳税人稳中有升。从统计数据来看,A级纳税人较2014年度增加4.9万户,占比上升0.3个百分点。

B级纳税人比例从2014年度的72.1%下降至60.5%,仍是纳税人主体,符合制度设计。

D级纳税人数量略有增加。D级纳税人占比从2014年度的7.6%上升至9.3%。由于“D级评价保留2年”的规定,其中大部分D级纳税人为2014年度保留的D级评价,仅有约2%的D级纳税人为2015年度新增,从这个角度看,分类分级管理的激励约束作用更加有效。

记者了解到,A级纳税人可享受发票领用、绿色通道、跨区域同等税收待遇、优先办理出口退税、优先获得信用贷款等多项政策优惠。韩国荣介绍说,今年3月1日,税务总局在全国推行A级纳税人取消增值税发票认证,不仅节省了购置扫描设备的费用,也节省了大量的时间和精力,还避免了因无法扫描认证造成损失,办税更轻松、更便捷。为助力全面推开营改增试点工作,税务总局决定自5月1日起,将此项措施推广至B级纳税人,近七成纳税人将获得便利和实惠。

自助办税方便纳税人

“今年以来,税务总局把贯彻落实《深化国税、地税征管体制改革方案》作为与组织税收收入工作同等重要的‘一号落实工程、一号督查事项、一号考核任务’。”税务总局办公厅副主任程俊峰说,今年一季度,税务总局先后推出了一批影响面较大的改革举措。

比如,推出10类31项便民办税举措,包括拓展“银税互动”范围,简并纳税人申报缴税次数,完善限时办结、延时服务和24小时自助办税等办税服务制度,大大方便了纳税人办税。再如,创新大企业个性化纳税服务的同时,将大企业税收风险分析事项提升至税务总局、省级税务局集中处理,切实解决大企业税收服务和管理中信息不对称、能力不对等、服务不到位、管理不适应等问题。程俊峰说,今年以来,已安排在辽宁、上海、江苏、河南、重庆、广东、深圳、陕西、四川等9个省(市)开展大企业税收服务和管理改革试点,目前进展顺利。

程俊峰说,下一步应将落实《方案》与全面推开营改增试点结合起来,用落实《方案》的成果确保全面推开营改增试点实施到位。“《方案》落实过程中,加大了国税、地税合作共建办税服务厅力度,为全面推开营改增试点奠定了坚实的合作基础。”他说,下一步,将借助地税部门征管基础和经验优势,对涉及自然人较多的二手房交易和个人出租不动产营改增实行由地税部门代征并代开发票,在深化国税、地税合作的同时,保障税制平稳顺利转换。

此外,要借助信息化创新成果更好地保障营改增平稳运行。按照《方案》要求,增值税发票管理新系统正在全面推广,发票的网络化运行也正在积极推进。“增值税发票管理新系统具有实时采集和比对发票全要素信息、数据量大、颗粒度小的优势,能够全面反映交易的流向和流量,既有利于监控利用增值税发票骗取税款等违法犯罪行为,又有利于分析营改增后纳税人税负变化情况及原因。”程俊峰说,在全面推开营改增试点工作中,税务部门将继续推广增值税发票管理新系统,做到营改增推行到哪里,新系统应用就拓展到哪里,并借助新系统的优势,做好税收分析和风险防范工作,确保减税红利不折不扣落实到位,确保营改增平稳有序运行。