央行12月28日公布了《非银行支付机构网络支付业务管理办法》,以小额支付偏重便捷、大额支付偏重安全的思路,对个人网络支付账户分为三类,每类使用支付账户余额付款的交易限额不同。Ⅰ类账户主要适用于客户小额、临时支付。为兼顾便捷性和安全性,Ⅰ类账户的交易限额相对较低,但支付机构可以通过强化客户身份验证,将Ⅰ类账户升级为Ⅱ类或Ⅲ类账户,提高交易限额

中国人民银行12月28日公布了《非银行支付机构网络支付业务管理办法》,自2016年7月1日起实施。央行有关负责人就此回答了记者的提问。

小额支付偏重便捷、大额支付偏重安全

问:这次出台的办法的监管思路与主要监管措施是什么?

答:人民银行确立了坚持支付账户实名制、平衡支付业务安全与效率、保护消费者权益和推动支付创新的监管思路。主要措施包括:

一是清晰界定支付机构定位。坚持小额便民、服务于电子商务的原则,有效隔离跨市场风险。二是坚持支付账户实名制。这也是反洗钱、反恐融资和遏制违法犯罪活动的基础。针对网络支付非面对面开户的特征,强化支付机构通过外部多渠道交叉验证识别客户身份信息的监管要求。三是兼顾支付安全与效率。本着小额支付偏重便捷、大额支付偏重安全的管理思路,根据交易验证安全程度的不同,对使用支付账户余额付款的交易限额作出了相应安排,引导支付机构采用安全验证手段来保障客户资金安全。四是突出对个人消费者合法权益的保护。引导支付机构建立完善的风险控制机制,健全客户损失赔付、差错争议处理等客户权益保障机制,有效降低网络支付业务风险。

五是实施分类监管推动创新。对支付机构及其相关业务实施差别化管理,引导和推动支付机构在符合基本条件和实质合规的前提下开展技术创新、流程创新和服务创新。

支付账户与银行账户有明显不同

问:管理办法中提到的支付账户与银行账户有何不同?

答:支付账户最初是支付机构为方便客户网上支付和解决电子商务交易中买卖双方信任度不高而为其开立的,与银行账户有明显不同。

一是提供账户服务的主体不同,支付账户由支付机构为客户开立,主要用于电子商务交易的收付款结算。银行账户由银行业金融机构为客户开立,账户资金除了用于支付结算外,还具有保值、增值等目的。

二是账户资金余额的性质和保障机制不同。支付账户余额类似于预付费卡中的余额,是支付机构以其自身名义存放在银行,并实际由支付机构支配与控制。该余额不受存款保险条例保护。一旦支付机构出现经营风险或信用风险,将可能导致客户遭受财产损失。

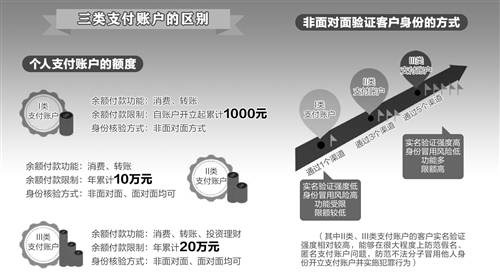

个人支付账户分为三类

问:办法如何对个人网络支付账户进行管理?

答:支付账户分类,兼顾支付的安全和效率,能够满足不同客户的多样化需要,体现了尊重客户的选择权。

办法将个人支付账户分为三类。其中,Ⅰ类账户只需要一个外部渠道验证客户身份信息(例如联网核查居民身份证信息),账户余额可以用于消费和转账,主要适用于客户小额、临时支付,身份验证简单快捷。为兼顾便捷性和安全性,Ⅰ类账户的交易限额相对较低(余额付款限额为自账户开立起累计1000元),但支付机构可以通过强化客户身份验证,将Ⅰ类账户升级为Ⅱ类或Ⅲ类账户,提高交易限额。

Ⅱ类和Ⅲ类账户的客户实名验证强度相对较高,能够在一定程度上防范假名、匿名支付账户问题,防止不法分子冒用他人身份开立支付账户并实施犯罪行为,因此具有较高的交易限额(余额付款限额为年累计10万元、20万元)。鉴于投资理财业务的风险等级较高,办法规定,仅实名验证强度最高的Ⅲ类账户可以使用余额购买投资理财等金融类产品,以保障客户资金安全。

客户进行银行卡快捷支付等不受限额约束

问:支付账户交易限额的规定会不会影响便捷性?

答:网络支付应始终坚持为社会提供小额、快捷、便民小微支付服务的宗旨。Ⅱ类、Ⅲ类个人支付账户年累计10万元、20万元的限额,能够满足绝大部分客户使用支付账户“余额”进行付款的需求。对极少数消费者,或者消费者偶发的大额支付,可以通过支付账户余额支付、银行卡快捷支付、银行网关支付等方式组合完成。考虑到Ⅰ类个人支付账户在开立过程中对客户身份验证的强度较弱,对其“余额”付款交易规定了较低的限额。

同时,为引导支付机构提高交易验证方式的安全性,办法规定,对于交易验证安全级别较高的支付账户“余额”付款交易,支付机构可以与客户自主约定单日累计限额;但对于安全级别不足的支付账户“余额”付款交易,办法规定了单日累计限额。单日累计1000元、5000元的限额能够有效满足绝大部分客户使用支付账户“余额”进行付款的需求。此外,综合评级较高且实名制落实较好的支付机构单日支付限额最高可提升到现有额度的2倍。

需要强调的是,10万元、20万元的年累计限额,以及1000元、5000元的单日累计限额,都仅针对个人支付账户“余额”付款交易。客户通过支付机构进行银行网关支付、银行卡快捷支付,年累计限额、单日累计限额根据相关规定由支付机构、银行和客户自主约定,不受上述限额约束。