今年7月初,因市场出现异常波动,已经启动新股发行程序的28家公司暂缓发行,首发企业的初审会、发审会等会议也随之暂缓安排。目前股票市场已进入自我修复、自我调节阶段,恢复和保持合理适度的新股供给,有利于增加市场活力,增强市场功能,积极稳定、修复和建设市场,促进市场的持续健康发展——

11月6日,中国证监会新闻发言人邓舸表示,证监会将重点围绕解决巨额资金打新、简化发行审核条件、加大投资者合法权益保护等事项,提出进一步改革完善新股发行制度的政策措施,将就《首次公开发行股票并上市管理办法(修订草案)》《证券发行与承销管理办法(修订草案)》等规则同步向社会公开征求意见,履行相关程序后公布实施。

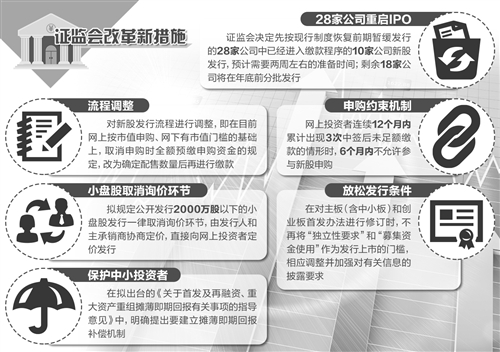

相关规则修订和技术系统改造工作完成之后,A股市场新股发行将进入新的常态化轨道。邓舸还表示,证监会决定先按现行制度恢复前期暂缓发行的28家公司中已经进入缴款程序的10家公司新股发行,预计需要两周左右的准备时间;剩余18家公司将在年底前分批发行。证监会将恢复新股发行审核会议,合理安排审核进度。

调整新股发行流程

针对巨额打新资金对货币市场的影响及部分投资者卖老股打新股问题,本次改革完善新股发行制度的政策措施之一就是对新股发行流程进行调整,即在目前网上按市值申购、网下有市值门槛的基础上,取消申购时全额预缴申购资金的规定,改为确定配售数量后再进行缴款。

从现行新股发行制度来看,它要求投资者申购新股时须全额预缴申购资金,在目前新股申购十分踊跃的情况下,容易造成巨额资金打新现象。以今年6月初为例,当时A股25家公司集中发行新股时,冻结资金峰值最高为5.69万亿元,对国内整个货币市场造成一定干扰。

“针对这一突出问题,本次拟对申购方式进行优化,在坚持目前网上按市值申购的前提下,网上、网下符合申购条件的投资者在提交申购申报时,无需按其申购量预先缴款,待其确认获得配售后,再按实际获配数量缴纳认购款。”证监会相关部门负责人表示。

取消预缴款可大幅减少新股发行中投资者需要动用的资金数量。据了解,今年发行的192家公司,网上投资者中签率平均为0.53%、网下投资者获配比例平均为0.22%。5.69万亿元的冻结资金,如果取消预缴款,则投资者仅需缴纳申购资金414亿元。

该负责人表示,在取消预缴款后,询价、定价、配售等其他环节基本保持不变,新股发行大致包括以下几个步骤:一是向网下投资者询价并定价或直接定价;二是网上投资者通过证券交易系统按市值申购,网下投资者通过网下发行电子平台申购,网上、网下投资者在申购时无需缴款;三是网上投资者通过摇号中签的方式配售,网下投资者按比例配售;四是投资者按其实际获配的数量缴纳资金。

值得一提的是,本次将申购时预先缴款改为确定配售数量后再进行缴款,可能会出现部分投资者因各种原因在获配后未及时足额缴款的情形。为约束网上投资者的失信行为,证监会拟建立网上投资者申购约束机制,规定网上投资者连续12个月内累计出现3次中签后未足额缴款的情形时,6个月内不允许参与新股申购。

该负责人同时强调,新股申购应为投资者自主决策、自担风险、自负盈亏的真实行为,投资者不得委托证券公司进行新股申购。

小盘股直接定价发行

为降低中小企业融资成本,提高发行效率,本次拟规定公开发行2000万股以下的小盘股发行一律取消询价环节,由发行人和主承销商协商定价,直接向网上投资者定价发行。“但如果有老股发售安排的,因对老股有锁定期要求,作为例外,仍需要履行询价程序。”该负责人说。

据了解,新股发行主要有询价和直接定价两种方式,各有优劣。询价机制有利于寻找均衡价格,挖掘市场需求,降低承销风险,但发行成本高,发行周期长,大盘股发行运用较多;直接定价发行对承销商的定价能力有较高要求,但发行成本低,发行周期短,效率高,适合小盘股发行。

从2014年以来,A股已发行上市的317家企业来看,31%的企业新股发行数量在2000万股以下,平均筹资额为2.7亿元,这类企业有降低发行成本的现实需求。相比询价机制而言,直接定价发行对这类企业来说更合适。

从发行条件来看,本次改革在对主板(含中小板)和创业板首发办法进行修订时,将一部分基于审慎监管要求增加规定的发行条件调整为信息披露要求。具体说来,不再将“独立性要求”和“募集资金使用”作为发行上市的门槛,相应调整并加强对有关信息的披露要求。

“本次改革将‘独立性要求’和‘募集资金使用’调整为信息披露要求,不是降低监管标准,而是通过信息披露强化约束,监管部门将加强事中事后监管,维护投资者合法权益。”该负责人表示,一方面,将通过督促发行人在招股说明书中如实披露同业竞争、关联交易、募集资金使用等情况,以及这些情况是否符合规范要求,向投资者充分揭示投资风险;另一方面,监管部门和证券交易所将督促发行人避免同业竞争,规范关联交易,按照招股说明书承诺使用募集资金,改变募集资金投向的,履行股东大会批准程序,确保上市公司符合公司治理和规范运行要求。

强化中小投资者合法权益

维护投资者特别是中小投资者的合法权益是监管层一直以来的工作重点。本次改革在强化中小投资者合法权益的保护方面也有不少亮点,其中之一便是在拟出台的《关于首发及再融资、重大资产重组摊薄即期回报有关事项的指导意见》中,明确提出要建立摊薄即期回报补偿机制。

“我们要求首发企业制定切实可行的填补回报措施,并在招股说明书中作出承诺。在上市公司日常监管工作中,我们将督促公司董事、高管,忠实、勤勉地履行职责,维护公司和全体股东的合法权益,切实履行填补回报措施的承诺。”该负责人表示。

此外,在强化中介机构的责任约束、维护中小投资者权益方面,本次改革还建立保荐机构先行赔付制度,即要求保荐机构在公开募集及上市文件中公开承诺:因其为发行人首次公开发行制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给投资者造成损失的,将先行赔偿投资者损失。

同时,为推动中介机构进一步尽职履责,监管层还将完善信息披露抽查制度。在目前对发行人披露的财务信息进行抽查的基础上,对发行人披露的其他重要信息以及中介机构的尽职调查过程进行抽查,对违规行为从严查处,进一步提高信息披露质量,维护市场三公原则。

该负责人强调,本次改革中,证监会将进一步落实以信息披露为中心的审核理念。“发行人是信息披露的第一责任人,保荐机构、会计师事务所等中介机构承担核查把关责任,由投资者自主判断发行人投资价值,监管部门不对其‘背书’,也不对持续盈利能力做判断。”