央行打出“双降”和放开存款利率上限“组合拳”,保证了市场流动性的合理充裕,促进了社会融资成本的降低,将有助于引导金融更多支持实体经济,更多流向“三农”和小微企业。同时,放开存款利率上限并不意味着央行不再对利率进行管理,而是会更加倚重市场化的政策工具和传导机制——

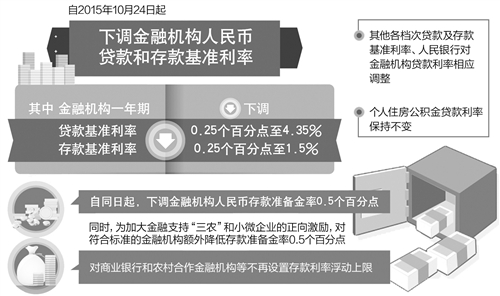

中国人民银行决定,自10月24日起,下调金融机构人民币贷款和存款基准利率。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、央行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。同时,央行宣布24日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。

值得注意的是,央行还宣布放开存款利率浮动上限,对商业银行和农村合作金融机构等不再设置存款利率浮动上限。专家表示,这将促进社会融资成本进一步降低,标志着我国利率管制基本放开,利率市场化改革迎来重要里程碑。但并不是说央行不再对利率进行管理,而是意味着利率市场化改革将进入新阶段,其核心是要建立健全与市场相适应的利率形成和调控机制,提高央行调控市场利率的有效性。

“双降”促融资成本降低

10月19日公布的数据显示,今年前三季度,尽管GDP增速自2009年二季度以来首破“7”,但仍处于7%左右的合理区间。那么,为何在此时降准降息?

“此次降低存贷款基准利率,主要是根据整体物价的变化。”央行有关负责人表示。当前,国内外经济形势依然复杂,我国经济增长仍然存在一定的下行压力,需要继续灵活运用货币政策工具加强预调微调,为经济结构调整和经济平稳健康发展创造良好的货币金融环境。

“综合起来看,当前我国物价整体水平较低,因此基准利率存在一定下调空间。”央行有关负责人指出,此次降低存贷款基准利率,主要是根据整体物价的变化,保持合理的实际利率水平,促进降低社会融资成本,加大金融支持实体经济的力度。

此次降低存款准备金率,主要是根据银行体系流动性可能的变化所作的预调。央行有关负责人表示,未来影响外汇占款变化的因素仍有一定的不确定性,加之10月份税款入库将减少银行体系流动性,因此需要通过降准释放部分存款准备金,以保持银行体系流动性合理充裕。

在普降的同时,央行还进行了定向降准。数据显示,在此前的6次定向降准中,累计已有97%的金融机构享受了定向降准政策。此次,央行再度对符合标准的金融机构额外降准0.5个百分点,有利于引导金融机构调整优化信贷结构,加大对“三农”和小微企业的支持力度。

“目前货币政策总体上仍是稳健的。”央行有关负责人强调,货币政策将保持连续性和稳定性,加强预调微调,为经济平稳增长和转型升级继续营造松紧适度的货币条件。

存款利率上限放开条件成熟

当前,存款利率管制的效果趋于弱化,对加快推进利率市场化改革提出了迫切要求。今年5月,存款利率浮动扩大至1.5倍后,央行研究局局长陆磊曾对《经济日报》记者表示,存款利率完全放开的条件已经成熟。此外,我国经济处在新旧产业和发展动能转换接续关键期,为了更充分地发挥市场优化资源配置的决定性作用,推动经济增长方式转变,需要加快推进利率市场化改革。

当下也是放开利率管制的较好时机。央行有关负责人介绍,国际国内实践都表明,存款利率市场化改革最好在物价下行、降息周期中进行,这样存贷款定价不易因放松管制而显著上升。

央行有关负责人表示,目前,金融机构的资产方已完全实现市场化定价,负债方的市场化定价程度也已达到90%以上。从实际情况看,我国金融机构的自主定价能力已显著提升,存款定价行为总体较为理性,已形成分层有序、差异化竞争的存款定价格局。

此次放开存款利率上限标志着我国利率管制基本放开,金融市场主体可按照市场化的原则自主协商确定各类金融产品定价。央行有关负责人指出,这既有利于促使金融机构加快转变经营模式,提升金融服务水平;也有利于健全市场利率体系,提高资金利用效率,促进直接融资发展和金融市场结构优化;更有利于完善由市场供求决定的利率形成机制。

利率市场化改革并未结束

此次利率管制基本放开后,并不意味着央行将“一放了之”。“利率市场化改革将进入新阶段,核心是要建立健全与市场相适应的利率形成和调控机制,提高央行调控市场利率的有效性。”央行有关负责人表示,利率调控会更加倚重市场化的货币政策工具和传导机制。

目前,我国正在积极构建和完善央行政策利率体系,央行以此引导和调控包括市场基准利率和收益率曲线在内的整个市场利率,以实现货币政策目标。

对于短期利率,央行将加强运用短期回购利率和SLF利率,以培育和引导短期市场利率的形成。对于中长期利率,央行将发挥再贷款、MLF、PSL等工具对中长期流动性的调节作用以及中期政策利率的功能,引导和稳定中长期市场利率。各类金融市场以市场基准利率和收益率曲线为基准进行利率定价。

更重要的是,央行还将进一步理顺利率传导机制。央行将进一步理顺从央行政策利率到各类市场基准利率,从货币市场到债券市场再到信贷市场,进而向其他市场利率乃至实体经济的传导渠道。同时,通过丰富金融市场产品,推动相关价格改革,提升市场化利率传导效率。

在一段时间内,央行还会继续公布存贷款基准利率,为金融机构利率定价提供重要参考。同时,发挥好金融机构利率定价行业自律作用。指导市场利率定价自律机制,按照激励与约束并举的原则,优先赋予利率定价较好的金融机构更多产品创新,以及贷款基础利率(LPR)等市场利率报价资格,并对高息揽储、扰乱市场秩序的金融机构予以自律约束。

“这些措施是为了保证实现货币政策调控和利率市场化改革目标,在前述利率形成与调控机制的基础上,引导金融机构科学合理定价,维护公平定价秩序。”央行有关负责人说。

此外,央行将进一步完善宏观审慎管理。将金融机构存贷款利率定价行为纳入宏观审慎管理,并研究通过运用差别存款准备金率、再贷款、再贴现等工具,引导金融机构科学合理定价。